پساندازی با طعم بورس

بررسی عملکرد صندوق های سرمایه گذاری

معین حسین پور

پژوهشگر و روزنامهنگار اقتصادی

در ذهن کسانی که اهل پسانداز هستند، همیشه این پرسش وجود دارد که بهترین راه برای حفظ سرمایههای خردشان و تبدیل آن به مبالغ بزرگتر چیست؟ سادهترین راه حل معمولاً واریز یا دست نزدن به بخشی از حساب بانکی است. البته معمولا این راه حل جواب نمیدهد، چراکه اگر بر فرض موفق شویم جلوی خود را گرفته و به حساب خود ناخنک نزنیم، بازدهی سرمایه آنچنان قابل توجه نیست. گذشته از این، تورم هر سال 20 درصدش را نابود میکند. اما راهکارهای دیگری نیز هست. بیمههای زندگی و سرمایهگذاری، صندوقهای تامین آتیه و مسکن، بورس، طلا و ارز و .... لذا قصد داریم از این شماره دخل و خرج به معرفی حوزههای بکر و کمتر شناخته شده برای ایرانیها جهت سرمایهگذاری بپردازیم. این شماره را از صندوقهای سرمایهگذاری بورس شروع میکنیم. فضایی که برای افرادی که ماهانه 100 هزار تومان بیشتر توان پسانداز ندارند مناسب است و هم برای افرادی که سرمایهای حداقلی دارند و میخواهند آن را افزایش دهند.

در ذهن کسانی که اهل پسانداز هستند، همیشه این پرسش وجود دارد که بهترین راه برای حفظ سرمایههای خردشان و تبدیل آن به مبالغ بزرگتر چیست؟ سادهترین راه حل معمولاً واریز یا دست نزدن به بخشی از حساب بانکی است. البته معمولا این راه حل جواب نمیدهد، چراکه اگر بر فرض موفق شویم جلوی خود را گرفته و به حساب خود ناخنک نزنیم، بازدهی سرمایه آنچنان قابل توجه نیست. گذشته از این، تورم هر سال 20 درصدش را نابود میکند. اما راهکارهای دیگری نیز هست. بیمههای زندگی و سرمایهگذاری، صندوقهای تامین آتیه و مسکن، بورس، طلا و ارز و .... لذا قصد داریم از این شماره دخل و خرج به معرفی حوزههای بکر و کمتر شناخته شده برای ایرانیها جهت سرمایهگذاری بپردازیم. این شماره را از صندوقهای سرمایهگذاری بورس شروع میکنیم. فضایی که برای افرادی که ماهانه 100 هزار تومان بیشتر توان پسانداز ندارند مناسب است و هم برای افرادی که سرمایهای حداقلی دارند و میخواهند آن را افزایش دهند.

صندوق سرمایه گذاری دقیقاً چیست؟

تعریف رسمی سازمان بورس و اوراق بهادار از یک صندوق سرمایهگذاری چنین است: نهادی مالی است که منابع مالی حاصل از انتشار گواهی سرمایهگذاری را در موضوع فعالیت مصوب خود سرمایهگذاری میکند و مالکان آن به نسبت سرمایهگذاری خود، در سود و زیان صندوق شریکاند. صندوق های سرمایهگذاری بر اساس نوع، ممکن است وجوه جمع آوری شده را در انواع اوراق بهادار با درآمد ثابت، سهام و حق تقدم سهام، پروژه ساختمانی، طلا، ارز و ....که مشخصات آنها در امیدنامه صندوق ذکر شده است سرمایهگذاری می کند. صندوق های سرمایهگذاری می توانند قابلیت معامله در بورس را داشته باشند یا مبتنی بر صدور و ابطال باشند.

اما ممکن است تعریف بالا کمی پیچیده و نامفهموم باشد. اگر به زبان ساده تر بخواهیم بگوییم، صندوق سرمایهگذاری شرکتی است که پول سرمایه گذاران مختلف را جمع آوری و یک کاسه کرده و سپس با تجمیع این سرمایه های خرد، قدرت این را پیدا می کند که از مزایای یک سرمایهگذاری در مقیاس بزرگ بهره ببرد. این صندوقها از طرف سرمایه گذاران پولها را در انواع اوراق بهاداری مثل سهام و اوراق با درآمد ثابت کوتاه مدت و بلند مدت سرمایهگذاری میکنند. سرمایهگذران در اصل، سهام یا واحدهای صندوق سرمایهگذاری را می خرند که هر واحد نشانه سهم سرمایه گذار از مالکیت و درآمدهای صندوق می باشد. درواقع، شما با خرید سهام صندوق، پول خود را در اختیار شرکتی قرار میدهید که با استفاده از یک تیم مدیریت حرفهای سعی می کند سود کسب کند.

شما هم نهایتا میتوانید از دو طریق سود کسب کنید:

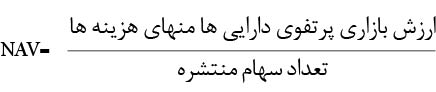

1- افزایش قیمت سهام صندوق: وقتی ارزش پرتفوی صندوق بالا می رود، طبیعتا خالص ارزش دارایی های صندوق هم بالا میرود که به خالص ارزش دارایی هر سهم به اصطلاح NAV می گویند. خالص ارزش دارایی ها برابر ارزش دارایی ها منهای بدهی ها است که بر مبنای هر سهم بیان می شود.

2- سود تقسیمی: برخی صندوق ها ممکن است با توجه به سیاست هایشان از محل درآمد سودهای سهام پرتفوی خود یا بهره های اوراق با درآمد ثابت، سودی بین سهامداران خود تقسیم کنند.

به طور خلاصه کار صندوق ها این است که مبالغ کوچک را جمع آوری می کنند و این سرمایه جمع شده را به صورت تخصصی در حوزه های مختلف تحت نظارت سازمان بورس و اوراق بهادار سرمایهگذاری می کنند. هر سودی که از بابت این فعالیت حاصل شد به نسبت سهم هر سرمایه گذار تقسیم می شود. مدیر صندوق هم بابت فعالیت حرفهای کارمزد دریافت می کند. حوزه های فعالیت این صندوق ها می تواند اوراق بهادار، ارز، طلا و حتی ساختمان یا یک پروژه باشد.

صندوق چه مزیت هایی برای سرمایهگذاران خرد و عادی ایجاد می کند؟

لازم نیست معامله گر حرفهای باشید چون حرفهای ها برای شما کار می کنند

خرید و فروش سهام یک فعالیت تمام وقت است ولی شما لازم نیست وقتی بگذارید

لازم نیست درگیر کارهای اداری و مالی مربوط به توزیع سود و گزارش و محاسبه شوید

با کمترین مبالغ می توانید بخشی از یک سرمایهگذاری بزرگ باشید

هر زمان اراده کنید سرمایه گذاریتان قابل تبدیل به پول نقد است

ساز و کار صندوق های سرمایه گذاری

ساختار صندوقها عمدتا متشکل از دو رکن مدیریتی و نظارتی است. مدیران صندوق وظیفه اداره کردن سرمایهگذاری را دارند و متولی و حسابرسان نقش نظارتی بر صندوق را ایفا میکنند. مجوز تأسیس و فعالیت صندوقهای سرمایهگذاری در ایران توسط سازمان بورس و اوراق بهادار صادر میشود و فعالیت آنها تحت نظارت این سازمان انجام میگیرد. ارکان اصلی صندوق توسط مجمع صندوق انتخاب میشوند تا فعالیتهای صندوق را پیش ببرند.

مدیریت صندوق که متشکل از یک تیم متخصص دارای تجربه در زمینه سرمایهگذاری میباشد و پس از اخذ تاییدیه از سازمان بورس انتخاب می شوند، وظیفه اداره امور صندوق و تصمیمات سرمایهگذاری را دارد که در قبال آن معمولا درصد کمی از دارایی هایی صندوق را (حدود ۲درصد) به عنوان کارمزد مدیریت دریافت میکند.

برای شروع چه کارهایی لازم است انجام دهیم؟

قبل از سرمایهگذاری در صندوقها لازم است ابتدا درباره سرمایهگذاری خود کمی فکر کنید، نسبت به آن اطلاعاتی کسب کنید و به مواردی همچون اهداف و استراتژی صندوق، ترکیب دارایی ها، ارکان آن و هزینه های صندوق و ... توجه کنید. غالب این اطلاعات در امیدنامه، اساسنامه و سایت صندوق های سرمایهگذاری موجود است. نهایتا پس از شناخت و تعیین یک استراتژی متناسب با وضعیت خود، اقدام نمائید. خرید و فروش آنها را می توان به سهولت از طریق کارگزاری ها و یا نمایندگان صندوق ها انجام داد.

دستورالعمل نحوه صدور سرمایه گذاری

١- مراجعه به یکی از شعب و تکمیل فرم مشخصات سرمایه گذار به همراه فرم پذیرهنویسی و درخواست صدور واحد سرمایهگذاری

٢- ارائه مدارک هویتی / معرفینامه یا وکالتنامه

٣- افتتاح حساب متمرکز در صورت نداشتن حساب نزد بانک تعیین شده

4- واریز به حساب بانکی صندوق و ارائه فیش واریز به نماینده مدیر در صندوق

5- دریافت رسید واریز وجه از نماینده مدیر

6- تحویل اعلامیه صدور و گواهی سرمایهگذاری حداکثر تا پایان دو روز کاری در محل ارائه درخواست به سرمایه گذار

آیا میشود به صندوق های سرمایهگذاری اطمینان کرد؟

صلاحیت حرفهای مدیر و فعالیت صندوقها تحت نظارت سازمان بورس است و با تایید و مجوز سازمان بورس انجام می شود.

صندوقهای سرمایهگذاری دارای رکنی به نام متولی هستند. متولی به صورت مستمر بر عملکرد صندوق ها نظارت دارند.

متولی برکلیه دریافت ها و پرداخت های روزانه صندوق نظارت دارد.

حسابرسی های شش ماهه و یک ساله توسط حسابرسان معتمد سازمان بورس انجام می گیرد.

معرفی مهمترین صندوقهای سرمایه گذاری در ایران

در حال حاضر مهمترین صندوقهای سرمایهگذاری در ایران از لحاظ ترکیب دارایی ها و ساختار به شرح زیر می باشد:

صندوقهای سرمایهگذاری در اوراق بهادار با درآمد ثابت

صندوق های سرمایهگذاری در سهام

صندوق های سرمایهگذاری مختلط

1- صندوقهای سرمایهگذاری در اوراق بهادار با درآمد ثابت

صندوقهایی هستند که با انتشار و فروش واحدهای سرمایهگذاری وجوهی را دریافت کرده و آن را در انواع اوراق بهادار (درحال حاضر اوراق مشارکت صادرشده توسط مجموعههای دولتی، نهادهای عمومی غیردولتی و شرکت های سهامی عام) سرمایهگذاری میکنند. این نوع صندوقها معمولاً در حدود حداقل ۷۰درصد از ترکیب داراییهای خود را در اوراق مشارکت، سپرده بانکی، گواهی سپرده بانکی و سایر اوراق بهادار با درآمد ثابت سرمایهگذاری مینمایند. به همین دلیل هم معمولا بازدهی مشابه با اوراق مشارکت و سپرده بانکی داشتهاند. این نوع صندوق ها برای افرادی که چندان ریسک پذیر نیستند توصیه می گردد.

شیوه پرداخت به سرمایهگذاران: پس از آغاز فعالیت صندوق، در پایان هر مقطع زمانی که ماهانه و در انتهای هر ماه است، تفاوت بین ارزش خالص روز واحدهای سرمایهگذاری صندوق و قیمت مبنای آن محاسبه شده و متناسب با تعداد واحدهای سرمایهگذاری به حساب کسانی که در پایان آن مقطع دارنده واحدهای سرمایهگذاری صندوق محسوب میشوند واریز میشود. البته افراد میتوانند تقاضا کنند که بجای دریافت وجه نقد، واحد جدیدی از سهام صندوق را خریداری کنند و بر میزان سرمایه خود بیفزایند.

2- صندوق های سرمایهگذاری در سهام

صندوقهای سهام به صندوقهایی اطلاق میشود که حداقل ۷۰درصد ترکیب دارایی های خود را در سهام پذیرفته شده در بورس یا بازار اول فرابورس سرمایهگذاری مینمایند. صندوقهای سهامی در ایران با توجه به تعداد واحدهایی که مجاز به انتشار هستند به دو دسته بزرگ و کوچک تقسیم بندی می شوند. درصندوق های کوچک مقیاس تعداد واحدهای سرمایهگذاری قابل انتشارحداقل ۵۰۰۰ وحداکثر ۵۰۰۰۰ واحد سرمایهگذاری و در نوع بزرگ مقیاس این ارقام بین ۵۰۰۰۰ و۵۰۰۰۰۰ واحد سرمایهگذاری است. ارزش اسمی هرواحد سرمایهگذاری معادل ۱۰۰۰۰۰۰ ریال است.

این صندوق برای دستیابی به بازدهی بیشتر از بازدهی متوسط بورس اوراق بهادار تهران طراحی شده است. تغییرات شاخص قیمت و بازدهی نقدی، معیار محاسبه نرخ متوسط بازدهی بورس تهران است.

3- صندوق های سرمایهگذاری مختلط

یک نوع صندوق ترکیبی می باشد که طبق الزامات مربوط به حد نصابها، حداقل ۴۰درصد و حداکثر ۶۰درصد از ترکیب دارایی های خود را در اوراق بهادار با درآمد ثابت و مابقی را در سهام سرمایهگذاری می نمایند.

آیا سرمایهگذاری در این صندوقها ریسک دارد؟

سرمایهگذاری در هر کاری طبیعتاً با چاشنیای از ریسک همراه است. البته این ریسک میتواند خیلی زیاد و یا خیلی کم باشد و همچنین احتمال رخ دادن آن بالا یا پایین باشد. تمهیدات مختلفی در صندوقهای سرمایهگذاری بورس به عمل آمده تا فعالیتشان سودآور باشد، با این حال احتمال وقوع زیان در سرمایهگذاری در این صندوقها همواره وجود دارد. همچنین طبیعی است که ریسک سرمایهگذاری در صندوقهایی که بیشترین دارایی آن، اوراق مشارکت با درآمد ثابت میباشد کمتر از صندوقهای سهام است. البته همانگونه که در جدول بازدهی صندوقها ملاحظه میکنید، ریسک و بازدهی رابطه معکوس دارند و آن دسته از افرادی که تمایل به ریسک کردن ندارند، بازده کمتری نیز در انتظارشان خواهد بود.

فهرست برخی از مهمترین ریسکهای صندوقها:

1- ریسک کاهش ارزش دارایی صندوق

2- ریسک نکول اوراق مشارکت و اوراق بهادار با درآمد ثابت

3- ریسک نوسان بازده بدون ریسک

4- ریسک نقدشوندگی واحدهای باطل شده

رئیس کمیسیون اقتصادی مجلس گفت: در صورت موافقت اعضای شورای عالی هماهنگی اقتصادی کشور و پس از آن تأیید مقام معظم رهبری امیدواریم طی دو هفته آینده آزادسازی سهام عدالت براساس جدول زمانبندی عملیاتی شود.

رئیس کمیسیون اقتصادی مجلس گفت: در صورت موافقت اعضای شورای عالی هماهنگی اقتصادی کشور و پس از آن تأیید مقام معظم رهبری امیدواریم طی دو هفته آینده آزادسازی سهام عدالت براساس جدول زمانبندی عملیاتی شود.

ارسال دیدگاه

ارسال دیدگاه

ضمن تشکر از بیان دیدگاه خود به اطلاع شما رسانده می شود که دیدگاه شما پس از تایید نویسنده این مطلب منتشر خواهد شد.

ضمن تشکر از بیان دیدگاه خود به اطلاع شما رسانده می شود که دیدگاه شما پس از تایید نویسنده این مطلب منتشر خواهد شد.