تغییر ریل مجدد بورس بازی؟

در حالی که در بهار امسال بازدهی سهم های صادراتی بیشتر بوده، اما نشانه هایی از اقبال به داخلی فروش ها مشاهده می شود

نویسنده : جواد غیاثی تحلیلگر بورس

بازار سرمایه کشور با لمس سطح یکمیلیون و 200 هزار واحدی در اواسط هفته قبل، نه تنها در سطوح 7 رقمی تثبیت شده است بلکه حالا برخی اهداف بزرگ تر گفته شده برای شاخص مثل 5/1 میلیون واحد هم دست یافتنی به نظر می رسد.

بازار سرمایه کشور با لمس سطح یکمیلیون و 200 هزار واحدی در اواسط هفته قبل، نه تنها در سطوح 7 رقمی تثبیت شده است بلکه حالا برخی اهداف بزرگ تر گفته شده برای شاخص مثل 5/1 میلیون واحد هم دست یافتنی به نظر می رسد.

البته ممکن است یک دست انداز در این مسیر ایجاد شود و آن توقف رشد نمادهای بزرگ شاخص ساز است. نمادهایی که در صورت عقبگرد یا توقف صعود به دلیل تاثیر زیادی که بر شاخص کل دارند مانع از رشد قابل توجه شاخص می شوند. این فرضیه با توجه به توقف رشد نمادهای بزرگ صادراتی از اواسط هفته گذشته قوت نیز گرفته است. بر عکس برخی نمادها در گروه های داخلی-فروش که عمدتا شرکت های کوچک تر هستند رشد قابل توجهی را ثبت کرده است. این موضوع فرضیه تغییر ریل بورس بازی را مطرح کرده است. تغییری که طی دو سال اخیر هم تجربه شده بود.

بازی کوچک ها و بزرگ ها در 27 ماه اخیر

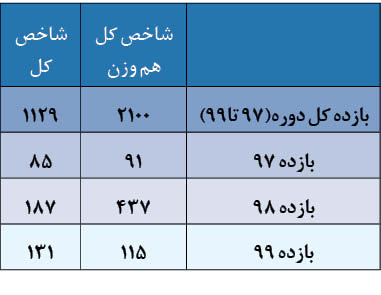

حدود 2 سال از شروع موج صعودی شدید بورس می گذرد. جهش بورس با رشد نماد شرکت های بزرگ صادراتی از اواخر بهار 97 شروع شد و تا مهر 97 ادامه یافت. بعد از آن اما شرکتهای کوچک به میدان آمدند تا عقب ماندگی را جبران کنند. بنابراین در سال 97 در مجموع بازدهی شاخص کل و شاخص کل هم وزن تقریبا برابر بود.

سبقت عجیب کوچک ها در سال 98

اما در سال 98 ورق برگشت و این بار شرکت های کوچک پیشتاز رشد بودند. طی روند صعودی جدید که از انتهای سال 97 آغاز شد، شاخص کل بورس حدود 187 درصد رشد کرد اما شاخص کل هم وزن حدود 5/5 برابر شد و معادل 437 درصد بازدهی داد. در برخی مقاطع در سال 98 رخوت و بیتحرکی نمادهای بزرگ سهامداران را کلافه کرد. سهامدارانی که رشد شرکت های کوچک را می دیدند و تحمل همراهی با صادراتی ها را از دست می دادند. جنگ تجاری و نگرانی از رکود بزرگ اقتصاد جهانی، قیمت های جهانی را تحت فشار قرار می داد و مانع از رشد قابل توجه شرکت های بزرگ می شد اما شرکت های کوچک داخلی فروش بدون هیاهو و بر پشتوانه رشد تورم داخلی و همچنین افزایش سرمایه رشد قابل توجهی را ثبت کردند.

تغییر ریل بورس بازی؟

اما از اواسط هفته گذشته شرایط نسبتا متفاوتی قابل رصد است. بازارهای جهانی و قیمت نفت روند صعودی خود را بعد از کاهش محدودیت های کرونایی متوقف کردند. این اتفاق روند صعودی شرکت های بزرگ صادراتی را تحت تاثیر قرار داد.

در عوض یک موج تورمی بسیار قوی در داخل احساس می شود. علاوه بر آن صنایع مختلف داخلی-فروش، یکی پس از دیگری در تکاپوی دریافت مجوز افزایش نرخ هستند. قیمت خودرو، مسکن، لوازم خانگی و ... به سرعت در حال رشد است و این موضوع برای شرکت های داخلی بد نیست! در واقع مثل سال 97 موج تورمی حاصل از رشد نرخ ارز با تاخیر به انواع کالاها رسیده است. در برخی دیگر از شرکت های داخلی فروش حذف ارز مبادله ای و تبدیل شدن آن به نیمایی موجب تحرک بازار شده است. طی روزهای میانی هفته قبل در حالی که سهم های بزرگ یکی پس از دیگری صف های خرید خود را از دست می دادند، صف های خرید پرفشاری در گروه های خودرو، بانک، سیمان، دارو، لاستیک و ... ایجاد شده بود. این تحولات می تواند نشانه ای بر تغییر مجدد سهم های پیشتاز بازار سرمایه باشد. فرضیه این است که بهار شیرین شرکت های بزرگ صادراتی تمام شود و تابستان داغ شرکت های کوچک در برخی گروه ها آغاز شود. البته چنان که در گزارش هفته قبل گفتیم برخی تک سهم های بزرگ را که یک دلیل یا بهانه برای رشد دارند باید مجزا بررسی کرد. همچنین باید توجه کرد که این فرضیه منوط به تداوم رشد کلیت بازار است. به هر حال بازار سرمایه کشور وضعیت پرنوسان ملتهبی را پشت سر می گذارد و همچنان وضعیت پرریسک است، اما چنان چه ریسک حضور در بازار را پذیرفته اید، شاید بهتر باشد که وزن سهم های کوچک تر داخلی فروش را در سبد خود به مرور افزایش دهید.

شروع توفانی بزرگ تر ها در سال 99

اما از اواخر سال 98 یک موج صعودی در نمادهای بزرگ صادراتی آغاز شد که در سال 99 با قدرت قابل توجهی ادامه یافت. رشد نرخ ارز و رشد نرخ نیمایی دلار ، در کنار عقب ماندگی نسبی شرکت های بزرگ با وجود نگرانی ها از اقتصاد جهانی به خاطر شیوع کرونا، وضعیت صادراتی ها را داغ کرد. به نحوی که بازدهی شاخص کل از ابتدای سال تا 25 خردادماه از بازدهی شاخص هم وزن فراتر رفت.

مقایسه بازده شاخص کل هم وزن و شاخص کل بورس تهران در دوره های زمانی مختلف - درصد

چگونگی پیدایش مرموزترین ارز جهان

چگونگی پیدایش مرموزترین ارز جهان  محدثه انبیائی - هفته گذشته خلاصه ای از لایو اینستاگرامی کوشیار عظیمیان یکی از متخصصان امور مالی، استارتآپها و بلاکچین را درباره چگونگی شکل گیری بیت کوین منتشر کردیم. در این شماره به مدیریت تراکنش ها در این ارز مجازی می پردازیم.

محدثه انبیائی - هفته گذشته خلاصه ای از لایو اینستاگرامی کوشیار عظیمیان یکی از متخصصان امور مالی، استارتآپها و بلاکچین را درباره چگونگی شکل گیری بیت کوین منتشر کردیم. در این شماره به مدیریت تراکنش ها در این ارز مجازی می پردازیم.

ارسال دیدگاه

ارسال دیدگاه

ضمن تشکر از بیان دیدگاه خود به اطلاع شما رسانده می شود که دیدگاه شما پس از تایید نویسنده این مطلب منتشر خواهد شد.

ضمن تشکر از بیان دیدگاه خود به اطلاع شما رسانده می شود که دیدگاه شما پس از تایید نویسنده این مطلب منتشر خواهد شد.