بررسی وضعیت چک های برگشتی و تاخیر در اجرای قانون جدید برای جایگزین غیرفیزیکی چک

تعداد بازدید : 4

چک الکترونیکی در راه است

نویسنده : محمد حقگو روزنامه نگار اقتصادی

روند رو به افزایش تعداد چک های برگشتی همزمان با رشد تعاملات اقتصادی و همچنین ثبات نسبی نسبت تعداد و ارزش این چک ها خبر از مشکلات عدیده ای می دهد که فعالان بازار کماکان در این حوزه با آن مواجه هستند. گزارش های میدانی هم موید این مطلب هست که انواع کلاهبرداری منجر به رواج چک های برگشتی از یک سو و همچنین خطرات ناشی از اعتبار لاشه چک (نظیر مفقودی) و کماکان ریسک نه چندان زیاد صدور چک برگشتی و ... موجب شده تا انجام معاملات مبتنی بر چک برای صاحبان کسب و کار هزینه بردار یا همراه با ریسک زیاد باشد. این ها همه در حالی است که بخش های مهمی از اجرای قانون چک از جمله چک الکترونیک مطابق آخرین گزارش ها، کماکان معطل مانده است. پرونده دخل و خرج امروز، نگاهی به وضعیت اخیر چک های برگشتی و تکالیف مهم بر زمین مانده نظام بانکی در ارتباط با قانون چک دارد.

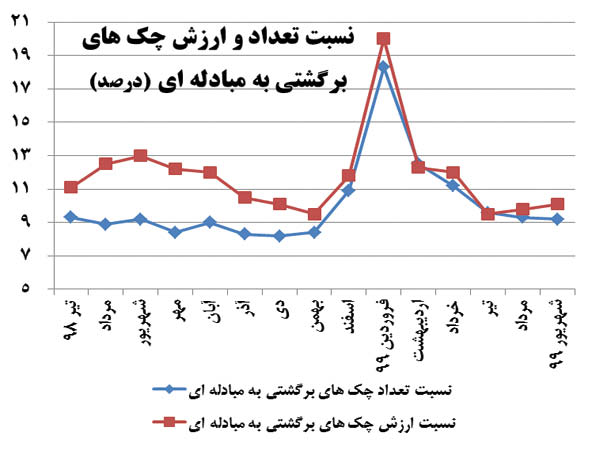

کمتر فعال اقتصادی را می توان یافت که تاکنون از مشکلات دریافت چک برگشتی بی نصیب بوده باشد. آمارها در این زمینه از روند رو به رشد تعداد چک های برگشتی که به نوعی مسموم کننده فضای تعاملات اقتصادی هستند، خبر می دهند. بر این اساس و به عنوان مثال در سال 98،تعداد 8 میلیون و 270 هزار فقره چک برگشت خورده است. این یعنی نزدیک به هزار فقره چک در هر ساعت از شبانه روز در کشور در سال گذشته برگشت خورده اند.

از سوی دیگر به رغم اجرای بخشی از مقررات قانون جدید چک نظیر استعلام سوابق صادرکننده چک، نسبت تعداد و ارزش چک های برگشتی به مبادله ای در برهه ای کاهش چشمگیری یافته، اما این روند کاهش (بدون در نظر گرفتن ماه های اسفند تا اردیبهشت امسال) تقریباً ثابت مانده و نشان می دهد که نیاز به اقدامات اساسی تری برای مهار موتور بی اعتمادی با استفاده از چک ها در بازار است.

در این زمینه و از جمله مصائب و پدیده هایی که تاکنون در فضای معاملات چک ها رصد شده اند، می توان به دریافت چک های به اصطلاح «فروشی» اشاره کرد. خبرگزاری فارس دراین باره و در گزارش مردادماه خود، از باندهای متخلفی خبر داده که از طریق رابطان خود در شهرستان ها، افراد کم بضاعت، بی خانمان و معتاد را شناسایی و طی ارتباط با مسئولان برخی شعب و ایجاد اعتبار مصنوعی برای این افراد، چک های 25 و 50 برگی سفید امضای آن ها را بین 500 تا 2 میلیون تومان خریداری کرده و به متقاضیان فروخته اند.

رفع سوء اثر غیر قانونی

در شرایطی که انتظار می رود فعالیت صادرکنندگان چک های برگشتی محدود شود، با این حال، مشاهده می شود که برخی تخلفات ناشی از ضعف های قانونی و به کارگیری سامانه های الکترونیک نظیر چک الکترونیک، کماکان رخ می دهند. به عنوان مثال گزارش ها از پدیده رفع غیر قانونی سوء اثر چک خبر داده اند. روش کار سودجویان به این صورت بوده است که در یک دفتر اسناد رسمی، یک نفر، وکالتی جعلی از دارنده واقعی چک، بدون اطلاع وی ثبت کرده و سپس با استفاده از آن وکالتنامه، به صادرکننده چک، رضایتنامهای برای آن چک برگشتی می دهد. سپس این فرد با مراجعه به شعبه بانکی که به صادرکننده چک برگشتی، دسته چک داده است، رضایتنامه را تحویل داده و بانک نیز به دلیل این که مشخصاتی از دارنده واقعی چک نداشته، آن رضایتنامه را پذیرفته و رفع سوء اثر چک به همین راحتی انجام شده است. بعد از این کار هم، تمام محدودیتهای چک برگشتی برای صادرکننده از بین رفته و وی می توانسته دسته چکی جدید نیز دریافت کند!

داغ مضاعف پلاسکو روی چک

آتش سوزی پلاسکو جدای از ضررهای فیزیکی به سرمایه کسبه، معضل مهم مربوط به روش سنتی معاملات چکی را نشان داد. به طوری که بسیاری از کسبه این بازار به مانند دیگر بازارها ، با سوختن سرمایه و به خصوص چک های موجود خود عملاً بخش زیادی از مطالبات دریافتی خود را به یک باره و به معنای واقعی کلمه سوخت شده دیدند. این در حالی بود که اگر مشخصات این چک ها با اجرای سامانه های الکترونیک بانکی قبلاً ثبت می شد، ابعاد فاجعه به حداقل می رسید. این موضوع و موضوعات مشابه نظیر مصائب چک سرقت شده و ... ناشی از اعتبار بخشی به لاشه کاغذی چک هاست که در نبود سامانه های الکترونیک بانکی کماکان رخ می دهد.

قانونی که بخش های مهمی از آن روی زمین مانده است

موارد فوق، گوشه ای از آسیب های خرد و کلانی بود که فعالان اقتصادی در ارتباط با سیستم سنتی معاملات چک متحمل شده اند. این در حالی است که طبق قانون جدید چک که در سال 97 تصویب (اصلاح) شده، جلوگیری از بسیاری مشکلات این حوزه عملاً دیده شده است. قانونی که البته بخش های مهمی از آن از جمله موارد زیر طبق گزارش مرکز پژوهش های مجلس روی زمین مانده اند.

1- «محدود شدن امکان صدور چک متناسب با اعتبار صادرکننده آن»: «طبق ماده 6 قانون اصلاح قانون صدور چک بانک مرکزی مکلف به تعیین سقف اعتبار مجاز اشخاص متقاضی دریافت دسته چک از طریق دریافت گزارش اعتباری از سامانه ملی اعتبارسنجی یا گزارش رتبه بندی اعتباری مؤسسات رتبه بندی، شده است». این در حالی است که هم اینک افراد میتوانند بدون اعتبارسنجی، دسته چک دریافت و چک به هر مبلغ دلخواهی صادر کنند.

2- «پرداخت مبلغ موجود در حساب و صدور گواهی نامه عدم پرداخت برای کسری مبلغ»: «در موارد متعددی مشاهده شده که بانک ها (به دلیل عدم خروج منابع مالی از بانک) از اعلام رقم دقیق کسری مبلغ چک در حساب صادرکننده به دارنده چک و برگشت بخشیِ از چک خودداری می کنند. در برخی موارد، چکهای با مبالغ قابل توجه، صرفاً بهدلیل کسری جزئی، برگشت خورده و دارنده چک نیز از این موضوع آگاه نمیشود. با توجه به همین بند، احتمال می رود در صورت نظارت دقیق بر حسن اجرای ماده 5 قانون چک، آمار مبالغ چکهای برگشتی در کشور، احتمالاً کاهش قابل ملاحظهای بیابد.

21 آذرماه تحول جدیدی رخ می دهد؟

طبق زمان بندی قبلی، آخرین بخش از احکام قانون اصلاح قانون صدور چک که در ماده 21 مکرر این قانون ذکر شده است، در تاریخ 21 آذرماه امسال قرار است لازم الاجرا شود. مهم ترین بخش های این ماده قانونی عبارتند از: «جلوگیری از دریافت دسته چک، صدور چک جدید و استفاده از چک موردی برای افراد ورشکسته و معسر، ایجاد امکان استعلام آخرین وضعیت صادرکننده چک شامل سقف اعتبار مجاز، سابقه چک برگشتی در سه سال اخیر و میزان تعهدات چک های تسویه نشده، ایجاد امکان ثبت اطلاعات برگه چک در سامانه یکپارچه بانک مرکزی در هنگام صدور توسط صادرکننده، تسویه چک صرفاً در سامانه چکاوک براساس استعلام از سامانه صیاد (بیاعتبار شدن فیزیک چک)، ممنوعیت صدور و ظهرنویسی چک در وجه حامل و ثبت انتقال چک در سامانه صیاد به جای پشت نویسی». به عبارتی مهم ترین کارکرد این ماده قانونی را می توان جایگزین شدن اطلاعات سامانه بانک مرکزی با اطلاعات مندرج بر رو و پشت برگه چک دانست. با این حال می بایست منتظر ماند و دید در عمل چه میزان اجرایی خواهد شد و آیا دردسر صاحبان کسب و کار در این روزهای کرونایی تقلیل می یابد یا خیر؟

ارسال دیدگاه

ارسال دیدگاه

ضمن تشکر از بیان دیدگاه خود به اطلاع شما رسانده می شود که دیدگاه شما پس از تایید نویسنده این مطلب منتشر خواهد شد.

ضمن تشکر از بیان دیدگاه خود به اطلاع شما رسانده می شود که دیدگاه شما پس از تایید نویسنده این مطلب منتشر خواهد شد.