کابـوس خانـه دارشدن

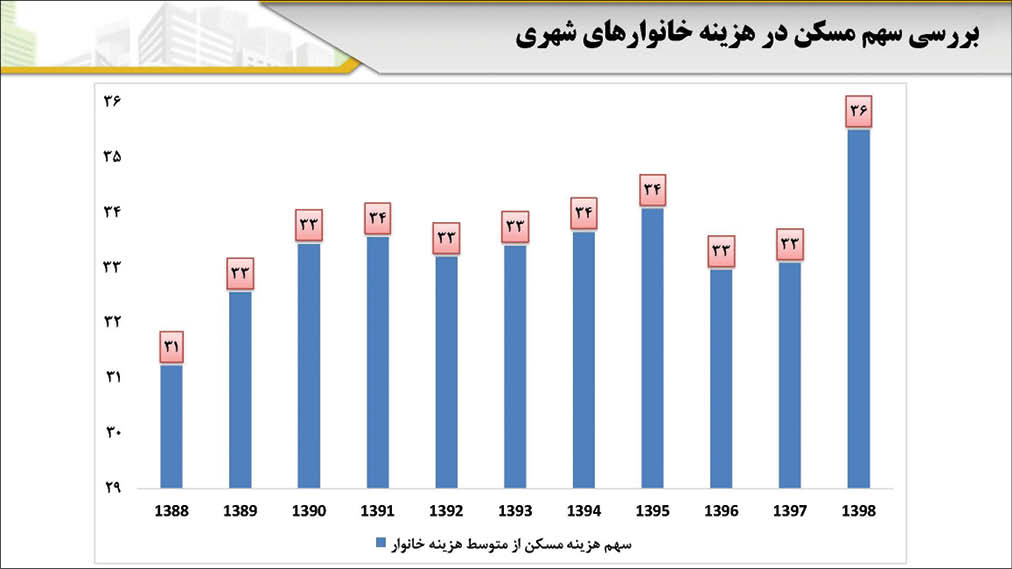

همزمان با رسیدن مسکن به سهم بی سابقه 36 درصدی از هزینه خانوار، حمایت های بانکی برای خانه دار شدن روز به روز آب رفته است

نویسنده : محمدحقگو روزنامه نگار اقتصادی

هفته گذشته نشان دادیم که چگونه ورود تقاضای سرمایه ای به بازار مسکن، این کالای اساسی خانوار را اصطلاحاً دلاریزه کرده، به طوری که قیمت مسکن در تهران در سال های اخیر به حول متری هزار دلار تعدیل شده است. در آن جا اشاره شد که ابزارهای مالیاتی نظیر مالیات بر خانه های خالی که هم اکنون به قانون تبدیل شده است؛ و همچنین مالیات بر عایدی سرمایه راه حل های کنترل سوداگری مسکن هستند. با این حال، باید گفت کنترل سوداگری تنها چاره بخشی از مسئله مسکن در کشور است. آمارهای جدید وزارت راه نشان می دهند که در کنار افزایش بی سابقه قیمت، سهم مسکن از هزینه خانوار به شکل بی سابقه ای افزایش یافته است. در عین حال، حمایت بانک ها از بخش مسکن مساعد نبوده و آشفتگی این بخش نیز بر کاهش قدرت تامین مسکن خانوارها تاثیر منفی گذاشته است.

با 3 میلیون درآمد در ماه، چند ساله می توان خانهدار شد؟

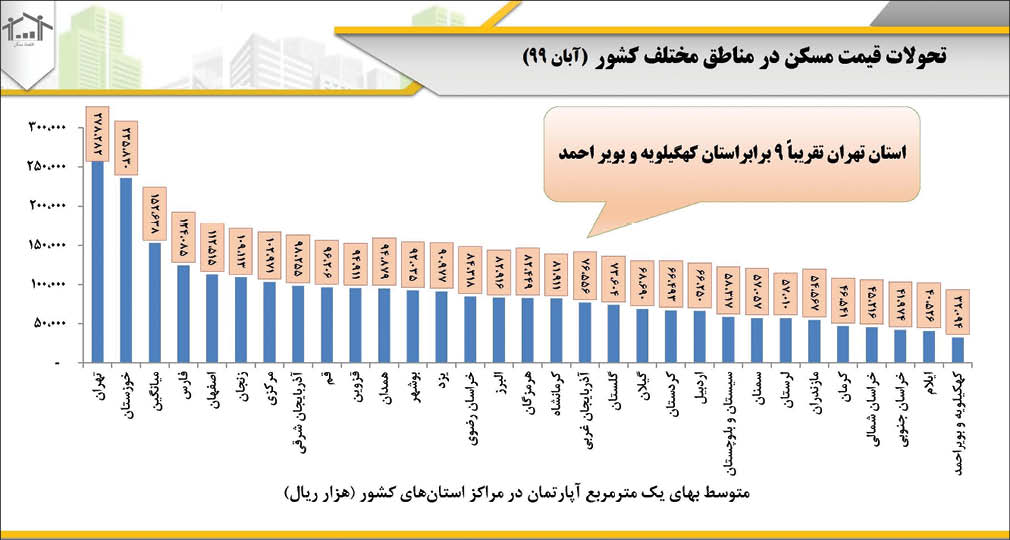

در آبان ماه امسال، متوسط بهای یک متر مربع آپارتمان مسکونی در بین مراکز استان های کشور، 15 میلیون و 63 هزار تومان بوده در حالی که تنها دو استان تهران و خوزستان نرخ های بیش از میانگین کشوری داشته اند. این موضوع نشان می دهد که آمار مسکن به خصوص در تهران قابل تسری و قیاس با دیگر نقاط کشور نیست. در این زمینه اگر تهران را در نظر نگیریم، میانگین یادشده به حدود نصف یعنی 8 میلیون و 166 هزار تومان کاهش خواهد یافت. در نتیجه می توان حساب کرد خانوارهای کشور برای خرید یک مسکن 75 متری باید به طور متوسط بیش از 612 میلیون تومان داشته باشند. اگربه عنوان مثال دریافتی یک خانوار کارگری 4 نفره را چیزی در حدود 3 میلیون تومان در ماه در نظر بگیریم می توان گفت این خانواده باید برای خرید مسکن (با فرض ثبات قیمت ها و دستمزد) بیش از 200 ماه یعنی 17 سال کل حقوق خود را کنار بگذارد! این مدت با فرض پس انداز یک سوم حقوق به بیش از 50 سال خواهد رسید.

از سوی دیگر باید به افزایش سهم مسکن در سبد هزینه خانوارها اشاره کرد. در سال 98 این رقم به 36 درصد رسیده که در 10 سال اخیر بی سابقه است.

پای لنگ نظام بانکی در حمایت از مسکن مصرفی

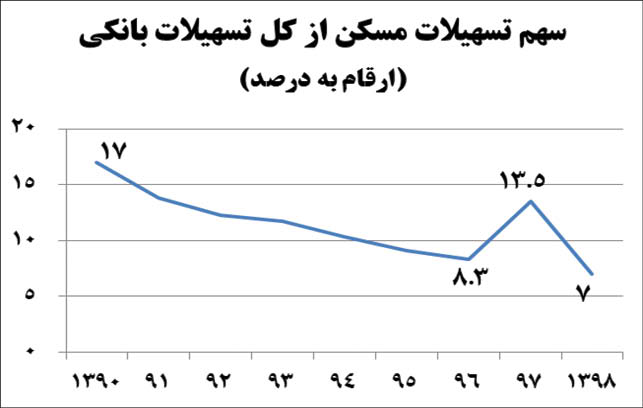

در کنار تمام کاستی های بازار مسکن که منجر به گرانی بی سابقه آن برای خانوارها شده، می بایست به هر چه ضعیف تر شدن قدرت خرید و ساخت مسکن توسط خانوارها اشاره کرد. موضوعی که در دنیا با تسهیلات بانکی حمایت می شود. به عنوان مثال در آمریکا و در 10 سال اخیر، سهم تسهیلات مرتبط با حوزه مسکن از کل تسهیلات مندرج در ترازنامه بانک های آمریکا، بین 22 تا 32 درصد (با روندی نزولی) بوده است. اما در کشور ما هم اینک علاقه زیادی در نظام بانکی برای اعطای تسهیلات مسکن دیده نمی شود. به طوری که به گزارش خبرگزاری فارس، سهم تسهیلات حوزه مسکن از کل تسهیلات اعطایی از 17 درصد در سال 90، با نوساناتی به 7 درصد در سال 98 رسیده و در عین حال، درسال گذشته تنها 3 درصد از آن به حوزه ساخت مسکن اختصاص یافته است.

جالب این جاست که دردنیا تسهیلات مسکن به واسطه نوع تضامین محکم از مورد علاقهترین تسهیلات برای بانکها به شمار میرود. با این حال ضعف های ساختاری ترازنامه بانک ها در کشور، امکان فعالیت بانک ها در فعالیت های غیر مولد و نیز امکان تسهیلات دهی آن ها به این فعالیت ها، از جمله عواملی هستند که افت اعطای تسهیلات مسکن و حمایت از قدرت خرید خانوارها در سال های اخیر را رقم زده اند.

حقوق مصرف کننده

حقوق مصرف کننده

ارسال دیدگاه

ارسال دیدگاه

ضمن تشکر از بیان دیدگاه خود به اطلاع شما رسانده می شود که دیدگاه شما پس از تایید نویسنده این مطلب منتشر خواهد شد.

ضمن تشکر از بیان دیدگاه خود به اطلاع شما رسانده می شود که دیدگاه شما پس از تایید نویسنده این مطلب منتشر خواهد شد.