بهشت و جهنم مالیاتی در ایران!

مقایسه اقتصاد ایران با کشورهای توسعه یافته، از فشار مالیات بر تولید و غفلت از مالیات بر مجموع درآمد حکایت می کند!

نویسنده : محمد حقگو روزنامه نگار اقتصادی

سیستم های اقتصادی دنیا تاکنون دو نوع رویکرد کلی برای طراحی نظام مالیاتی تجربه کرده اند.

در رویکرد اول که مربوط به اوایل قرن 19 و در انگلستان است، تاکید بر تعریف پایه های مالیاتی و اخذ مالیات از آن ها با نرخ های تعیین شده و مجزاست. اما در رویکرد دوم که جدیدتر و پیشرفته تر است، تاکید بر پرهیز از دریافت مالیات از منابع کسب درآمد و بردن ذره بین مالیاتی روی مجموع درآمدهای نهایی افراد است. چیزی که از آن به مالیات بر مجموع درآمد یاد می شود. متاسفانه در کشور ما چرخ های قطار نظام مالیاتی همچنان روی ریل های پوسیده نظام اول می چرخد. همین موضوع سبب شده ایران برای فعالان رسمی اقتصاد جهنم مالیاتی و برای فعالان غیر رسمی و زیرزمینی اقتصاد بهشت مالیاتی باشد. گزارش امروز از چهار منظر این موضوع را بررسی می کند.

ایران جهنم مالیاتی برای کسب و کارهای رسمی

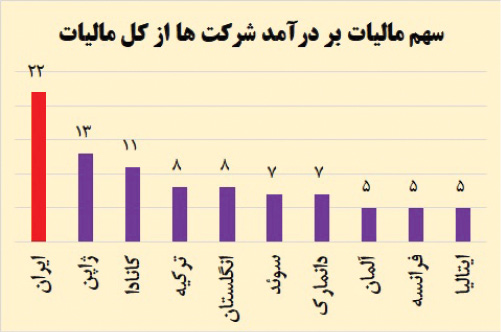

بررسی اقتصاد ایران نشان می دهد که مولفه های مالیاتی، به طرز عجیبی به ضرر تولید و فعالیت رسمی چیده شده اند. علت آن هم ساده است. در سایه رویکرد جزیره ای به اخذ مالیات از پایه های مختلف، این بخش رسمی و شفاف اقتصاد است که ناعادلانه در اول صف پرداخت مالیات می ایستد. این که می گوییم ناعادلانه به این دلیل است که تا چرخ نظام تولید در سایه تسهیل های مالیاتی و دیگر عوامل نچرخد، درآمدهای مالیاتی دولت، درآمد خانوارها و خلاصه درآمد کل سیستم اقتصادی کاهش خواهد یافت. در این زمینه آمارهای ارائه شده توسط مهدی موحدی کارشناس اقتصادی در برنامه ثریا نشان می دهد که بیشترین سهم مالیات های دریافتی دولت در کشور ما مربوط به کالا و خدمات است. موضوعی که اساساً موجب افزایش قیمت ها شده و با کاهش تقاضا، در نهایت به ضرر تولید تمام خواهد شد. از سوی دیگر سهم مالیات بر درآمد شرکت ها از کل مالیات های دریافتی، دومین منبع درآمدهای مالیاتی در اقتصاد ایران به حدود 22 درصد می رسد. در عین حال، هر دوی این ارقام تفاوت فاحشی نسبت به بسیاری از اقتصادهای برتر دارند.

ایران بهشت مالیاتی برای اقتصاد سایه

اما بگذارید سری به سوی دیگر ماجرا بزنیم. جایی که ایران به عنوان یکی از شبیه ترین اقتصادها به «بهشت های مالیاتی» قرار می گیرد. در بهشت های مالیاتی، شرایطی نظیر مقررات اندک، مالیات صفر یا بسیار اندک و رازداری منجر به تبدیل این کشورها به پاتوقی برای سوء استفاده کنندگان مالیاتی شده اند. به عنوان مثال، گزارش 29 بهمن سال قبل یورونیوز نشان می دهد در لوکزامبورگ 55 هزار شرکت فراساحلی که دارایی تحت مدیریت آن ها بیش از 6 تریلیون یورو تخمین زده شده، با ادعای فرار مالیاتی مواجه شده اند. این شرکت ها بدون داشتن دفتر و کارمند، اغلب توسط افراد غیر لوکزامبورگی از جمله میلیاردرهای بزرگ جهان، شرکتهای چند ملیتیها، ورزشکاران، هنرمندان، سیاستمداران عالی رتبه و خانوادههای سلطنتی مدیریت میشوند. حال به کشور خودمان نگاه کنیم. اوصاف فوق شاید به نوعی برای ما که در ایران هستیم چندان عجیب و غریب نباشد. دلالانی که شاید با حداقل ابزارها نظیر یک سیم کارت و یک حساب بانکی، از بازارهای ارز و طلا و ... سود کسب می کنند. یا صاحبان املاک و سهام که با رشد قیمت ارز یا حباب بورس به ثروت های چند برابری دست پیدا می کنند، تفاوت زیادی با فعالیت زیرپوستی مالیاتی در کشورهای دیگر ندارند. وجه مشترک غالب این فعالیت ها این است که ثروت شان زیاد می شود بدون این که مالیاتی بدهند. با این اوصاف آمار و ارقام نیز این ادعا را که ایران شبیه بهشت های مالیاتی دنیاست،تایید می کند. بر این اساس، محاسبات نشان می دهد حدود ۵۸ درصد از تولید ناخالص داخلی مشمول مالیات است. بنابراین ۴۲ درصد از تولید ناخالص داخلی اساساً یا مشمول مالیات نیست یا معاف از مالیات است. (مانند مالیات بر عایدی سرمایه، مالیات سالانه بر املاک و داراییها ومالیات بر تولید و مصرف کالاهای مضر). از سوی دیگر از تنها حدود ۶۷ درصد از ۵۸ درصد تولید ناخالص داخلی که مشمول مالیات است، مالیات اخذ می شود و حدود ۳۳ درصد آن فرار مالیاتی است. به عنوان مثال در سال ۱۳۹۸ حدود ۶۰ درصد فرار مالیاتی وجود داشت که معادل کل بودجه عمرانی کشور در آن سال بوده است! این موارد در درجه اول موجب شده تا ایران جزو آخرین کشورها از نظر نسبت مالیات به تولید ناخالص داخلی قرار بگیرد.

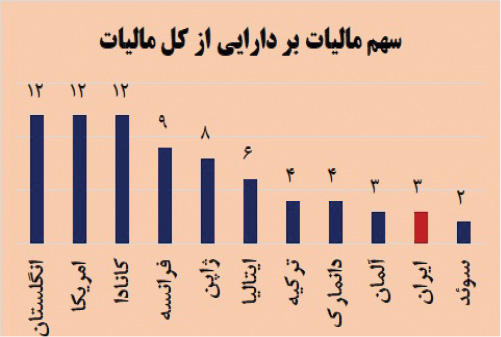

این ها همه در شرایطی رخ می دهد که نظام مالیات بر مجموع درآمد که طبق آن، از انواع فرارهای مالیاتی موجود در نظام فعلی مالیاتی جلوگیری می شود، هنوز در کشور ما وجود ندارد. نظامی که با گسترش چتر مالیاتی روی تمام درآمدهای افراد حقیقی، می تواند به بستری برای کنترل درآمدهای بادآورده اقتصاد غیر مولد و غیر رسمی، افت نابرابری های درآمدی در اقتصاد، هدفمندسازی مخارج حمایتی دولت و به عبارتی هدفمندسازی واقعی یارانه ها و نیز ایجاد درآمدهای پایدار مالیاتی برای دولت تبدیل شود. آمارهای ارائه شده نشان می دهد در شرایطی که سهم مالیات بر دارایی از درآمدهای مالیاتی دولت بسیار پایین است، به کارگیری این رویکرد مالیاتی می تواند تا حدود 35 درصد نابرابری درآمدی در جامعه را تعدیل کند.

حقوق مصرف کننده

حقوق مصرف کننده

ارسال دیدگاه

ارسال دیدگاه

ضمن تشکر از بیان دیدگاه خود به اطلاع شما رسانده می شود که دیدگاه شما پس از تایید نویسنده این مطلب منتشر خواهد شد.

ضمن تشکر از بیان دیدگاه خود به اطلاع شما رسانده می شود که دیدگاه شما پس از تایید نویسنده این مطلب منتشر خواهد شد.