دانلود تمام صفحات این نسخه

دانلود تمام صفحات این نسخه

شماره : 20044 -

۱۳۹۷ شنبه ۴ اسفند

شماره : 20044 -

۱۳۹۷ شنبه ۴ اسفند

زحمت کش

روزنامهنگار

خانه ، یک منبع انرژی بحساب می آید. بدون شک مامن و پناهگاه خستگی آدم ها خانه است. و انرژی زیادی از آن به روح و روان ما منتقل می شود. حتما شما هم این روزها درگیر خانه تکانی هستید و به سال جدید و برنامه هایی برای آینده می اندیشید. همه ما دوست داریم در زمانی که خانه تکانی انجام می دهیم تغییرات مناسبی را در راستای زیباسازی خانه خود انجام دهیم، تا برای شروع سال جدید تجدید انرژی کنیم. یکی از قسمت هایی که در فضای خانه بسیار قابل توجه است، فضای هال و پذیرایی شماست، چرا که بیش ترین تمرکز و فعالیت خودتان وکسانی که به عنوان مهمان وارد خانه شما می شوند، نسبت به این قسمت است. همانطور که می دانید با توجه به شرایط این روزهای جامعه، و تورم حاکم بر بازار ، کمتر کسی می تواند به ایده آل خود در دکوراسیون خانه، دست پیدا کند، بنابراین اکثریت،به دنبال راه های میان بر و کم هزینه تری برای ایجاد تغییرات در دکور منزل خود هستند. برای پیدا کردن این راه ها نیاز به تفکر،نیاز سنجی و جست و جو دقیق و موشکافانه دارید، تا در نهایت بهترین انتخاب را برای یک چیدمان مناسب و دکوراسیون چشم نواز داشته باشید. دراین قسمت چهار ایده جالب و کم هزینه را برای تغییر دکوراسیون هال و پذیرایی، به شما پیشنهاد می دهیم.

خانه ، یک منبع انرژی بحساب می آید. بدون شک مامن و پناهگاه خستگی آدم ها خانه است. و انرژی زیادی از آن به روح و روان ما منتقل می شود. حتما شما هم این روزها درگیر خانه تکانی هستید و به سال جدید و برنامه هایی برای آینده می اندیشید. همه ما دوست داریم در زمانی که خانه تکانی انجام می دهیم تغییرات مناسبی را در راستای زیباسازی خانه خود انجام دهیم، تا برای شروع سال جدید تجدید انرژی کنیم. یکی از قسمت هایی که در فضای خانه بسیار قابل توجه است، فضای هال و پذیرایی شماست، چرا که بیش ترین تمرکز و فعالیت خودتان وکسانی که به عنوان مهمان وارد خانه شما می شوند، نسبت به این قسمت است. همانطور که می دانید با توجه به شرایط این روزهای جامعه، و تورم حاکم بر بازار ، کمتر کسی می تواند به ایده آل خود در دکوراسیون خانه، دست پیدا کند، بنابراین اکثریت،به دنبال راه های میان بر و کم هزینه تری برای ایجاد تغییرات در دکور منزل خود هستند. برای پیدا کردن این راه ها نیاز به تفکر،نیاز سنجی و جست و جو دقیق و موشکافانه دارید، تا در نهایت بهترین انتخاب را برای یک چیدمان مناسب و دکوراسیون چشم نواز داشته باشید. دراین قسمت چهار ایده جالب و کم هزینه را برای تغییر دکوراسیون هال و پذیرایی، به شما پیشنهاد می دهیم.

ایده شماره یک: می توانید رانر یا رومیزی بدوزید

اگر در خانه پارچه بلااستفاده دارید و طرح زیبایی دارد، بهترین گزینه برای استفاده درست از آن دوختن یک رومیزی یا رانر است. می توانید با برش های مخصوص برای میز یا جلو مبلی تان یک رو میزی و رانر زیبا بدوزید، برای اینکار تنها به چرخ خیاطی نیازمندید، یا اگر ماهر تر هستید، دوخت دستی کافی می باشد.دوختن رومیزی ،رانر الگو لازم دارد،اما اگر وارد هستید می توانید از الگو صرف نظر کنید.

برآورد هزینه دوخت رومیزی یا رانر با توجه به قیمت پارچه حدودا بین بیست تا پنجاه تومان است.

ایده شماره دو: گلدان زیبایی خاصی به منزل شما می بخشد

اگر در منزل ویلایی سکونت دارید، حیطه انتخاب شما برای گیاه، بسیار وسیع است اما اگر ساکن آپارتمان هستید می توانید از گیاهان آپارتمانی استفاده کنید.آن ها را خریداری کرده یا قلمه بزنید، سپس گیاهان را در گلدان های دست ساز خود بکارید. گلدان های دست ساز تنوع بسیار بالایی دارند، بطور مثال، لامپ های قدیمی، کوزه های سفالی بی رنگ، قوطی های آبمیوه، شیشه های شیر و....برای تهیه یک گلدان گزینه های مقرون به صرفه ای است .تزیین این گلدان ها کار سادهای است، شما تنها به یک سری وسایل با هزینه پایین مثل روبان، اضافه های پارچه گیپور، نخ های بافتنی یا ریسه های رنگی و کنفی نیاز دارید، حتی از خرده اینه هم برای تزیین یک گلدان می توانید استفاده کنید، تهیه یک زیرگلدانی برای این گلدان هم کار ساده ای است که یک بشقاب قدیمی به خوبی، می تواند آن را انجام دهد. برآورد هزینه ی اینکار چیزی در حدود ۱۰الی ۳۰تومان برای شما خواهد بود.

ایده شماره سه: آینه و استفاده از ان اینه زیبایی خانه شمارا چند برابر می کند!

در گذشته ها برای تزئینات خانه ها و معماری های سنتی از آینه استفاده بسیاری می کردند، امروزه در صنعت دکوراسیون مدرن هم به وفور استفاده از آینه را در منازل، ساختمان ها، سالن های جشن و نمایش، ادارات و...مشاهده می کنیم. برای انجام یک اینه کاری ساده در منزل نیاز به چندقاب اضافه و بلااستفاده داریم، اگر رنگ خاصی مد نظر تان است می توانید قاب را با استفاده از رنگ های اکریلیک یا مولتی سور فیس رنگ کنید،زمانی که خشک شد وارد مرحله بعد شوید، در مرحله به جای عکس از آینه استفاده کنید و آن را با توجه به اندازه قاب برش بزنید.( این کار را شیشه بری ها بهتر انجام می دهند.)

سپس قاب ها را بر روی دیوار مناسبِ ان نصب کنید، معمولا آینه کاری ها را در پشت میز ناهار خوری یا دیوار رو به روی تلوزیون انجام می دهند، هزینه حدودی انجام این طرح از ۲۰تا ۶۰هزارتومان برای شما خواهد بود.

ایده شماره چهار: روی دیوار ها استکر بچسبانید!

تزئینات دیوار و استفاده از کاغذ های دیواری جزو قسمت های محبوب اما پر هزینه برای دکوراسیون منزل است، همانطور که می دانید تنوع در جنس، رنگ، و...کاغذ دیواری ها بسیار زیاد است، باتوجه به این هزینه گزاف بهتر این است که جایگزینی برای آن مشخص شود، مثلا می توانید از انواع استکر های دیواری که به صورت آماده در بازار هست برای تغییر دادن ظاهر دیوار استفاده کنید، معمولا مغازه های پلاسکو محلی برای فروش این گونه استکر ها هستند، با هرگونه محاسبه به این نتیجه می رسیم هزینه خرید این استکر های دیواری از هزینه نصب کاغذ های گران قیمت دیواری کمتر است، اخیرا طرح های زیبا و خوش آب و رنگی برای این استکر های محبوب در نظر گرفته شده است، باتوجه به اندازه و تعداد دیوارهایتان می توانید آن را تهیه کنید و لذت ببرید. این کار هزینه ای در حدود ۷۰الی ۱۵۰تومان برای شما خواهد داشت.

|

|

|

|

|

|

|

ارسال دیدگاه

ارسال دیدگاه

ضمن تشکر از بیان دیدگاه خود به اطلاع شما رسانده می شود که دیدگاه شما پس از تایید نویسنده این مطلب منتشر خواهد شد.

ضمن تشکر از بیان دیدگاه خود به اطلاع شما رسانده می شود که دیدگاه شما پس از تایید نویسنده این مطلب منتشر خواهد شد.- دیدگاه ها ویرایش نمی شوند.

- از ایمیل شما فقط جهت تشخیص هویت استفاده خواهد شد.

- دیدگاه های تبلیغاتی ، اسپم و مغایر عرف تایید نمی شوند.

معین حسین پور

پژوهشگر و روزنامهنگار اقتصادی

روزگاری که خانوادهها با صرفهجویی و پسانداز موفق به خرید خانه میشدند، خیلی وقت است به سر آمده و از آن ایام شاید تنها خاطرهای در حافظهی جمعی ایرانیان به جا مانده باشد؛ خاطرهای که گاه به گاه گرمابخش دورهمی خانوادهها میشود؛ قصهای شیرین از مسیری که قهرمانهای دیروز رفتند و رسیدند، اما فرزندان همان قهرمانها در راه ماندند و زانو زدند.

با تصویب وام صندوق پسانداز مسکن یکم و ثبات قیمتها این امید کم کم در دل جوانترها زنده میشد که هنوز هم میشود خانهدار شد، اما زمستان رسید و افزایش ناگهانی قیمت ارز، نهال آرزوها را خشکاند. همه چیز به نقطه اول برگشت. وام مسکن سر جایش بود، اما قیمت خانه ها نه.

آمار بانک مسکن نشان میدهد در حالی که در ۱۰ ماهه سال گذشته ۲۹ هزار و ۳۵۸ فقره تسهیلات ساخت مسکن پرداخت شد، این عدد امسال به ۲۳ هزار و ۷۰۰ فقره کاهش یافته است. پرداخت تسهیلات ساخت مسکن در دیماه امسال هم نسبت به دیماه سال گذشته روند نزولی دارد.

فرشید پورحاجت دبیر کانون سراسری انبوه سازان میگوید: به نظر می رسد با افزایش شدید قیمت مسکن و از سوی دیگر، کم اثر شدن تسهیلات صندوق یکم، مردم دیگر تمایلی به افتتاح حساب در این صندوق نداشته باشند؛ چرا که با ۸۰ میلیون تومان تسهیلات، دیگر امکان خرید واحد مسکونی مناسب وجود ندارد.

عبده تبریزی هم معتقد است با تسهیلات بانکی دیگر نمیتوان اقشار کم درآمد را خانهدار کرد و دولت باید از طریق یارانه، سیاستگذاری و تامین زمین به آنها کمک کند.

بررسی انواع وام مسکن

با وجود اینکه وام مسکن مثل گذشته نمیتواند قسمت عمدهای از بودجه خرید مسکن را تأمین کند، اما به هر حال ممکن است هنوز برای عدهای نقش کمک هزینه خرید مسکن را ایفا کند. به همین منظور، در این شماره وامهای ویژه مسکن در دو بانک مسکن و ملی را معرفی میکنیم.

وامهای بانک مسکن

بانک مسکن تنها بانک ایرانی است که از گذشته به صورت تخصصی تسهیلات خرید یا ساخت مسکن را در اختیار مشتریهایش قرار میدهد. نرخ سود وام چه برای خرید و چه برای ساخت تقریباً مشابه است؛ از این رو به علت محدودیت فضا و زمان، تنها به بیان تسهیلات خرید مسکن بسنده میکنیم.

وام مسکن یکم بانک مسکن: حساب صندوق پسانداز مسکن یکم (خانه اولیها) بهمنظور فراهم شدن امکان اعطای تسهیلات خرید و ساخت واحد مسکونی، افتتاح میشود.

اوراق ممتاز ویژه زوجین: تسهیلات از محل اوراق ممتاز ویژه زوجین به منظور خرید واحد مسکونی به متاهلین واجد شرایط، پرداخت میگردد.

صندوق پس انداز جوانان: حساب پس انداز مسکن جوانان ماهیتاً یکی از انواع حسابهای سپرده سرمایه گذاری کوتاه مدت بوده که دارنده حساب می تواند با رعایت برنامه سپردهگذاری ارائه شده توسط بانک در بلندمدت، تحت شرایط خاصی از مزایا و تسهیلات ویژه حساب مذکور برخوردار گردد.

صندوق پس انداز مسکن (20 میلیون تومانی): این تسهیلات با سپرده میباشد و از محل حساب صندوق پس انداز مسکن پرداخت میگردد و بر روی واحدهایی با قدمت حداکثر 25 سال قابل پرداخت می باشد.

صندوق پس انداز مسکن (12 میلیون تومانی): یکی از طرح های بانک مسکن در قالب حساب پس انداز مسکن «خرید زمان» است. خرید زمان یعنی اینکه مشتریان می توانند بعد از گذشت 6 ماه سپرده گذاری از محل امتیاز حساب صندوق پس انداز مسکن خود، از تسهیلات بیش از 8 میلیون تومانی تا سقف 12 میلیون تومانی استفاده نمایند.

|

|

|

|

|

|

|

ارسال دیدگاه

ارسال دیدگاه

- ضمن تشکر از بیان دیدگاه خود به اطلاع شما رسانده می شود که دیدگاه شما پس از تایید نویسنده این مطلب منتشر خواهد شد.

- دیدگاه ها ویرایش نمی شوند.

- از ایمیل شما فقط جهت تشخیص هویت استفاده خواهد شد.

- دیدگاه های تبلیغاتی ، اسپم و مغایر عرف تایید نمی شوند.

محدثه انبیائی

روزنامهنگار

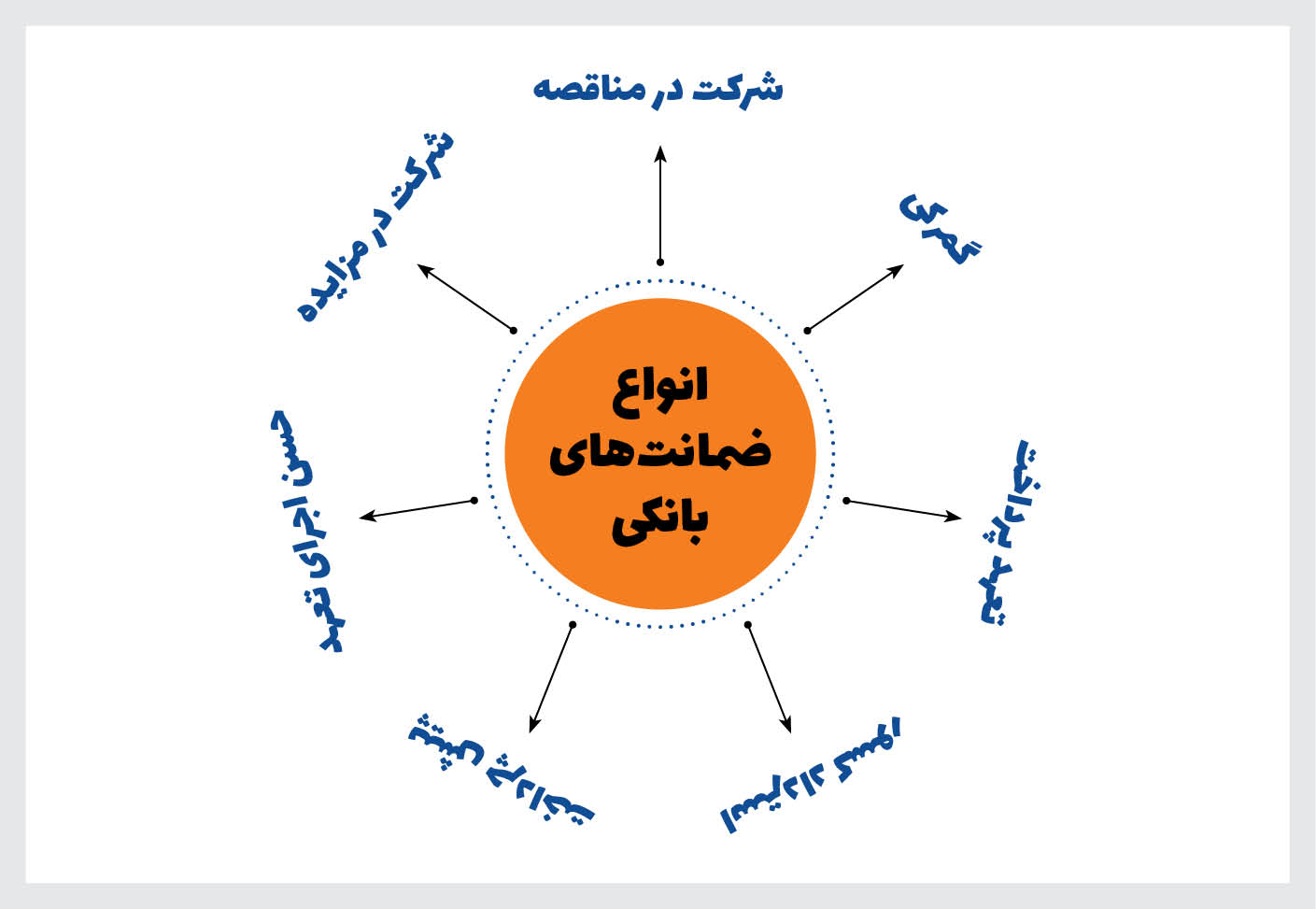

مبحث ریسک و چگونگی کاهش آن همواره یکی از دغدغههای جدی فعالان امور صنعت، تجارت و بانکداری بوده است. ریسک در حوزه امور مالی و تجاری به معنای احتمال وقوع رخدادهایی است که موجب صدمه و زیان به سود یا اصل سرمایه میشود. بر این اساس اتخاذ راهکارهایی برای مدیریت بهینه ریسک، باعث شده است تا ابزارهای مالی و روشهای متعددی در این خصوص ابداع و تنظیم شود. کارگزاران دستگاههای اجرایی میتوانند از طریق آشنایی با روشهای کاهش ریسک در سرمایهگذاریهای دولتی، گشایش بهتری در فعالیتهای عمرانی و اقتصادی کشور ایجاد کنند. یکی از ابزارهای رایج، کارآمد و سودمند برای پوشش انواع ریسک، ضمانتنامه بانکی است. ضمانتنامههای بانکی ابزاری برای پوشش ریسک احتمالی ناشی از عدم ایفای تعهدات یکی از طرفین یک رابطه تجاری یا مالی هستند.

مبحث ریسک و چگونگی کاهش آن همواره یکی از دغدغههای جدی فعالان امور صنعت، تجارت و بانکداری بوده است. ریسک در حوزه امور مالی و تجاری به معنای احتمال وقوع رخدادهایی است که موجب صدمه و زیان به سود یا اصل سرمایه میشود. بر این اساس اتخاذ راهکارهایی برای مدیریت بهینه ریسک، باعث شده است تا ابزارهای مالی و روشهای متعددی در این خصوص ابداع و تنظیم شود. کارگزاران دستگاههای اجرایی میتوانند از طریق آشنایی با روشهای کاهش ریسک در سرمایهگذاریهای دولتی، گشایش بهتری در فعالیتهای عمرانی و اقتصادی کشور ایجاد کنند. یکی از ابزارهای رایج، کارآمد و سودمند برای پوشش انواع ریسک، ضمانتنامه بانکی است. ضمانتنامههای بانکی ابزاری برای پوشش ریسک احتمالی ناشی از عدم ایفای تعهدات یکی از طرفین یک رابطه تجاری یا مالی هستند.

ضمانت نامه بانکی چیست؟

ضمانت نامه بانکی تعهدی کتبی است که غیر قابل برگشت است. بانک ضمانت نامه بانکی را در قبال قرارداد متقاضی با (خریدار/کارفرما) صادر می کند. در صورتی که کارفرما یا فروشنده به هر دلیلی درخواست دهد، بانک وجه ضمانت نامه را بدون قید و شرظ به ذینفع (کارفرما/ فروشنده) پرداخت می کند. ضمانت نامه های بانکی بهخواست مشتریان بانک و بهسود نهادهای دولتی و خصوصی و افراد صادر میشوند.

ارکان یک ضمانت نامه شامل اجزای زیر است:

متقاضی ضمانت نامه یا مضمونعنه

ذینفع یا مضمونله

ضامن یا ضمانتکننده

وجهالضمان یا مبلغ ضمانت نامه

موضوع ضمانت نامه

در واقع ریسک را میتوان مدیریت کرد یا آن را انتقال داد یعنی تبعات مالی ریسک را به شخصی معتبر منتقل کرد. دارندگان خودرو، ریسک اقتصادی پرداخت خسارت تصادفات را با پرداخت حق بیمه به یک شرکت بیمه معتبر واگذار میکنند. اما برخی ریسکها غیر ارادی یا تعهدی هستند که به وسیله ضمانتنامه به موسسه اعتباری واگذار میگردند. در واقع ضمانتنامه ابزاری است که با استفاده از آن ریسک عدم انجام تعهدات طرف متعهد نسبت به ذینفع، به شخص ثالثی که ضامن نامیده میشود منتقل میگردد.

به عنوان مثال چنانچه قراردادی برای خرید یک کالای مشخص بین یک خریدار و فروشنده منعقد شود، خریدار ممکن است خود را با ریسک عدم ایفای صحیح تعهدات فروشنده (ارسال کالای معیوب) مواجه ببیند. در این شرایط فروشنده بنا به درخواست خریدار و برای پوشش ریسک مزبور با مراجعه به موسسه اعتباری و تودیع وثایق لازم درخواست صدور ضمانتنامه به نفع خریدار را ارئه میکند که ضمانتنامه صادره عملا خریدار را در مقابل ریسک عدم ایفای تعهدات فروشنده پوشش میدهد. در این رابطه فروشنده متقاضی ضمانتنامه، خریدار ذینفع ضمانتنامه و موسسه اعتباری ضامن نام دارد.

تجار و سایر فعالان اقتصادی میتوانند با شناخت بیشتر از این خدمت بانکی، با جایگزین نمودن ضمانتنامه در قبال نقدینگی خود، نسبت به کاهش خواب سرمایه و استفاده بهینه از آن، بازده بیشتری به ارمغان بیاورند. همچنین با عنایت به گستره و تنوع خدمات بانکی، شناخت بهتر و بیشتر این خدمات توسط بنگاههای تجاری مسلما سهولت و روانی بیشتری در چرخه امور اقتصادی و بازرگانی آنها ایجاد خواهد نمود.

انواع ضمانت نامه های بانکی

موسسه اعتباری ملل در راستای تسهیل معاملات مشتریان خود (پیمانکاران، کارفرمایان، واردگنندگان، صادرکنندگان و فروشندگان کالا و خدمات و. . .) انواع ضمانت نامه های زیر را صادر می نماید:

- ضمانتنامه شرکت در مناقصه: ضمانتنامهای که به منظور ضمانت اجرای پیشنهادات ضمانتخواه در مناقصه صادر میشود.

- ضمانتنامه شرکت در مزایده: ضمانتنامهای که به منظور ضمانت اجرای پیشنهادات ضمانتخواه در مزایده صادر میشود.

- ضمانتنامه حسن اجرای تعهد: ضمانتنامهای که به منظور موظف نمودن ضمانتخواه به اجرای دقیق، صحیح و به موقع تعهدات مندرج در رابطه پایه در مقابل ذینفع در انجام موضوع رابطه پایه صادر میشود.

- ضمانتنامه پیش پرداخت: ضمانتنامهای که به منظور حصول اطمینان ذینفع از این امر که وجوه پیشپرداختی به ضمانتخواه به مصرف دیگری غیر از انجام تعهدات مندرج در رابطه پایه نمیرسد، صادر میگردد.

- ضمانتنامه استرداد کسور وجه الضمان (حسن انجام کار): ضمانتنامهای که به منظور حصول اطمینان ذینفع از صحت کار انجام شده توسط ضمانتخواه، پس از تحویل قطعی موضوع رابطه پایه صادر میگردد.

- ضمانتنامه تعهد پرداخت: ضمانتنامهای که به منظور قبول پرداخت دیون ضمانتخواه به ذینفع در سررسید معین و مطابق با مفاد رابطه پایه، صادر میگردد.

- ضمانتنامه گمرکی: ضمانتنامهای که به منظور تضمین تعویق یا تقسیط پرداخت حقوق ورودی صادر میشود.

اصالت ضمانتنامههای صادره موسسه اعتباری ملل از طریق کد سپام (سامانه پیامرسانی الکترونیکی مالی) به صورت آنلاین قابل استعلام است.

|

|

|

|

|

|

|

ارسال دیدگاه

- ضمن تشکر از بیان دیدگاه خود به اطلاع شما رسانده می شود که دیدگاه شما پس از تایید نویسنده این مطلب منتشر خواهد شد.

- دیدگاه ها ویرایش نمی شوند.

- از ایمیل شما فقط جهت تشخیص هویت استفاده خواهد شد.

- دیدگاه های تبلیغاتی ، اسپم و مغایر عرف تایید نمی شوند.

راحله شعبانی

روزنامهنگار

راههای مختلفی برای سرمایهگذاری وجود دارد. مسیرهایی که طی آنها سرمایه شما کم کم انباشته شده و در زمان نیاز به دردتان خواهد خورد. گاهی در طی حرکت در این راهها با شکست و ضررهای هنگفت روبه رو خواهید شد و گاهی آنچنان اقبال به شما روی خواهد کرد که خود را خوشبخترین فرد روی کره زمین خواهید پنداشت. خرید و فروش سکه، خرید خانه و مغازه، سرمایه گذاری در بورس، سرمایه گذاری در بانک از جمله این مسیرهای سرمایه گذاری هستند. در این بین خرید بیمه عمر تنها راه بی ضرر است. هیچ ریسکی برای دریافت این بیمه نامه وجود ندارد. شرکتهای مختلف بیمه، بنا به نوع فعالیت اقتصادی و قوانینی که دارند مقدار متفاوتی سود به بیمههای عمر پرداخت میکنند. در ادامه با بحث سودهای بیمه عمر و نحوی محاسبه آن بیشتر آشنا خواهیم شد.

سرمایهگذاری بیمه عمر از طریق پرداخت سود به اندوخته بیمه عمر و حق بیمه عمر پرداختی سالانه هر فردی شکل میگیرد. همین جنبه سرمایه گذاری بودن بیمه عمر است که آن را تا حد زیادی جذاب کرده است. قبل از هر چیز لازم است با انواع سود در این نوع بیمه نامه آشنا شوید. به همه بیمهنامههای عمر و سرمایه گذاری دو نوع سود تضمینی و سود مشارکت در منافع پرداخت میشود. 1) سود تضمینی بیمه عمر: سود تضمینی سودی است که هر ساله توسط بیمه مرکزی اعلام میشود و همه شرکتهای بیمه باید آن را به بیمه گذاران بیمه عمر خود ارائه دهند. در واقع این سود حداقل سودی است که به بیمه عمر شما تعلق میگیرد و میتوانید از بابت دریافت آن مطمئن باشید. بر اساس آخرین اعلام بیمه مرکزی، سود تضمینی بیمه عمر در دو سال اول قرارداد ۱۶ درصد، در دو سال دوم ۱۳ درصد و در سالهای بعد ۱۰ درصد است. یعنی مثلا در دو سال اول قرارداد بیمه عمرتان، هر سال ۱۶ درصد به اندوخته شما اضافه خواهد شد. یکی از برتریهای بیمه عمر نسبت به سپرده گذاری بانکی، میزان سود تضمینی است که از اول قرارداد میزان این سود مشخص بوده و در طول مدت داشتن بیمه عمر بر همین منوال پرداخت سود تضمینی انجام میگیرد. 2) سود مشارکت در منافع: در بیمههای عمر علاوه بر سود تضمینی، سود مشارکت به بیمهنامههای عمر پرداخت میشود. میزان سود مشارکت در هر شرکت بیمه متفاوت میباشد و هر شرکت هر ساله بر اساس سرمایهگذاریهایی که در زمینههای مختلف انجام میدهد، بیمهگذارن خود را در این سود سهیم میکند. در واقع ۸۵ درصد از سود حاصل از این سرمایه گذاری به بیمه گذاران تعلق میگیرد. سود مشارکت در منافع برای سالهای آینده قابل پیش بینی نیست، اما میتوان روند سوددهی آن در سالهای گذشته را بررسی کرد و شرکت بیمهای را انتخاب نمود که بیشترین سود را به بیمه گذاران خود پرداخت کرده است. نکته حائز اهمیت این است که هر ساله شرکتهای بیمه مجموع سود مشارکت در منافع و سود تضمینی را تحت عنوان سود قطعی اعلام و به بیمه گذاران خود پرداخت میکنند.

عوامل تاثیر گذار در سود بیمه عمر

در محاسبه سود بیمه عمر عوامل مختلفی تأثیرگذارند. آگاهی از این عوامل قبل از خرید بیمه عمر میتواند به شما در انتخاب درست کمک بسیاری نماید. محاسبه سود بیمه با توجه به موارد ثابت و موارد متغیر در سود بیمه، امکان پذیر است. موارد ثابت همان سود تضمینی است که در تمامی شرکتهای بیمه یکسان بوده و حتی اگر شرکت بیمه کننده ورشکسته شود سرمایه و سود تضمینی شما توسط بیمه مرکزی پرداخت میگردد. اما موارد متغیر بیشتر وابسته به نوع بیمه و توان مالی و نیازهای بیمهگزار است. از جمله این عوامل: الف) سرمایه اولیه: شما میتوانید سرمایه اولیهای را در هنگام خرید بیمه عمر در اختیار شرکت بیمه بگذارید. این واگذاری سرمایه اختیاری است و اجباری نیست اما این میزان سرمایه باعث افزایش سود بیمه عمر شما میشود و طبیعی است که هرچه مقدار آن بیشتر باشد سود حاصل از آن نیز بیشتر خواهد بود. ب) مبلغ پرداختی بابت حق بیمه عمر: که به انتخاب بیمهگزار میتواند سالانه یا در زمانهای معین پرداخت گردد. مبلغ پرداختی حق بیمه به سرمایه اولیه یا سرمایه سالهای قبل افزوده شده و در سود سالانه شما تأثیرگذار است. هرچه مبلغ حق بیمه بیشتر باشد جمع موجودی سالانه شما در بیمه عمر بیشتر و سودی که سالانه از بیمهگر دریافت میکنید نیز بیشتر است. ج) مدت زمان قرارداد بیمه عمر: بیمه عمر یک قرارداد بلند مدت است. هرچه مدت زمان قرارداد شما بیشتر باشد سود بیشتری به شما تعلق میگیرد. حداقل قرارداد بیمه عمر 5 ساله و حداکثر آن 30 سال است که زمان مورد نظر بیمهگزار در سودی که به او تعلق میگیرد تأثیر مستقیم دارد. اگر دو بیمهگزار با شرایط و حق بیمه کاملاً یکسان داشته باشیم کسی که قرارداد بیمه عمر بلند مدتتری بخرد پس از پایان قرارداد، سود بیشتری نصیبش میشود. ه) سود حاصل از مشارکت: شرکتهای بیمه با استفاده از سرمایه بیمهگذاران در امور مختلفی سرمایهگذاری میکنند. بیمهگزار در 85 درصد از این سود سهیم است که این مبلغ سود در پایان هر سال از طرف شرکت بیمه به بیمهگزار پرداخت میشود اما با این حساب ممکن است برخی از شرکتهای بیمه این میزان را تا 90 درصد افزایش دهند. درنتیجه طبیعی است بیمهگزار نیز سود بیشتری نصیبش شود.

محاسبه سود بیمه عمر به طور تقریبی

محاسبه دقیق سود و سرمایه بیمه عمر وابسته به بیمهگزار است اما به طور کلی میتوان محاسبه سود بیمه عمر را به این شکل توضیح داد. در اولین سال خرید بیمه، سرمایه که میتواند شامل سرمایه اولیه و یا حق بیمهای باشد که سالانه یا در مدت زمان مشخص پرداخت کردهاید و یا مجموع هر دو به اضافه سود تضمینی که طبق آخرین اعلام در دو سال اول 16درصد است به اضافه سود حاصل از مشارکت. در سال دوم، مقدار سرمایه اولیه به اضافه حق بیمه پرداختی به اضافه حق بیمههای سال قبل به اضافه سودهای پرداختی سال قبل به اضافه (سود تضمینی + سود حاصل از مشارکت 85درصد در سال دوم) به فرد پرداخت خواهد شد. سال سوم، مقدار سرمایه اولیه به اضافه حق بیمههای پرداختی به اضافه حق بیمههای دو سال قبل به اضافه سودهای پرداختی سالهای قبل به اضافه (سود تضمینی 13درصد + سود حاصل از مشارکت در سال سوم). در سال پنجم که حداقل مدت زمان قرارداد شما است محاسبه سود اینگونه است که میزان سرمایه اولیه با اضافه حق بیمههای پرداختی به اضافه حق بیمههای چهار سال قبل به اضافه سودهای پرداختی سالهای قبل به اضافه (سود تضمینی 10درصد + سود حاصل از مشارکت). حال اگر فرض کنیم شما 5 میلیون تومان به عنوان سرمایه نزد شرکت بیمه گذاشتهاید و سالانه مبلغ 200 هزار تومان بابت حق بیمه پرداخت میکنید سود حاصل در سال اول به این شکل است: 5 میلیون +200 هزار تومان حق بیمه + سود 16درصد + سود حاصل از مشارکت حداقل 85درصد .

مقایسه سود بیمه نامه عمر در تعدادی از شرکتها

شرکت بیمه پاسارگاد اندوخته و سرمایه پرداختی برای فراد مختلف با شرایط مختلف را به صورت جدول در سایت خود قرار داده است. در زیر دو نمونه آورده شده است. در جدول های زیر پس انداز و اندوخته بیمه نامه پس از گذشت 10 الی 30 سال بعد از شروع قرارداد بیمه عمر محاسبه شده است. این جداول مخصوص افراد بزرگسال است. کودکان و نوجوانان درصدهای مخصوص به خود را دارند که از سودهای موجود کمی بزرگتر است.

جدول زیر یک تصویر ذهنی از سود شرکتهای مختلف طی سال های 93 تا 95 به شما خواهد داد. طی سالهای بعد نیز این روند نوسانات کمی داشته است. بعد از مقایسه، انتخاب شرکت بیمه ای برای شما راحت تر انجام خواهد گرفت.

|

|

|

|

|

|

|

ارسال دیدگاه

ارسال دیدگاه

- ضمن تشکر از بیان دیدگاه خود به اطلاع شما رسانده می شود که دیدگاه شما پس از تایید نویسنده این مطلب منتشر خواهد شد.

- دیدگاه ها ویرایش نمی شوند.

- از ایمیل شما فقط جهت تشخیص هویت استفاده خواهد شد.

- دیدگاه های تبلیغاتی ، اسپم و مغایر عرف تایید نمی شوند.

فریده حبیبی

روزنامهنگار

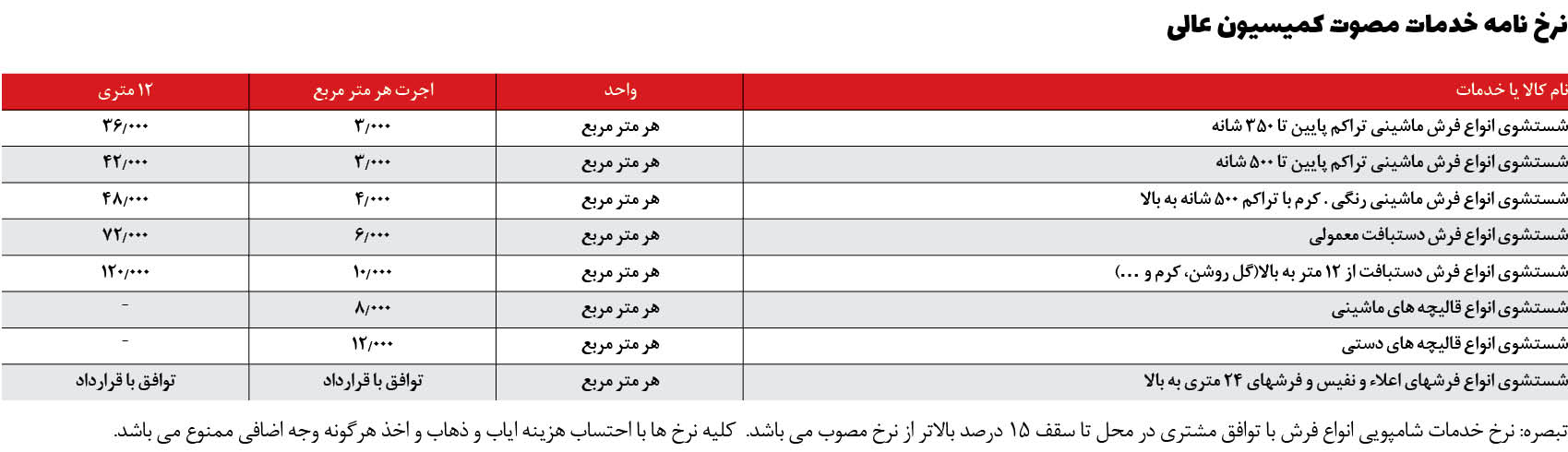

همه ساله با نزدیک شدن به ایام نوروز برخی مشاغل باز تعریف میشوند و رونق میگیرند. کارگاههای قالیشویی یکی از مراکزی است که باتغییر فصل از زمستان به بهار، رونق عجیبی میگیرند تا جایی که و برای شستن فرش خانهات را برای نوروز باید از این کارگاهها وقت بگیرید. اشتغال زایی این کارگاهها در این ایام بسیار بالاست. به همین بهانه به سراغ این شغل و چالش های آن رفتیم.

در این رابطه گروه دخل و خرج به سراغ یکی از کارگاهان قالیشویی رفت تا در ارتباط با مضرات و سودهای این شغل با خودشان مصاحبه ای نسبتا کوتاه انجام داد.

مدیران کارگاه ها و کارخانه ها بر این باورند بازار داغ قالیشویی از 22 بهمن تا 29 اسفند هر سال است آنها میگویند: تمام مردم ایران 11 ماه هر اتفاقی که برای قالیشان بیفتد تحمل میکنند به امیدآن هستند که در ایام نوروز آن را بشویند و دیگر مثل زمان های قدیم تر کسی خودش فرش یا قالی خانه خودش را نمی شوید و این معنی رونق قالی شویی در این ماه ها است.

3 مورد از چالش های این شغل

فصلی بودن شغل قالیشویی: اوج درآمد قالیشویی ها یک ماه آخر سال تا اردیبهشت است، و می شود که در فصل های سرد، دخل و خرج شان با هم سازگار نباشد.

1- تغییر ندادن قیمت شستشو توسط اتحادیه

گران شدن هزینه های حمل و نقل ،پودرهای شستشو، حقوق کارگران و دستگاه های قالیشویی

مدیریت قالیشویی مورد نظر با اعلام اینکه قالیشویی کار فصلی محسوب میشود گفت: حقوق کارگران را همان گونه که وزارت کار تعیین کرده میپردازیم که امسال حدود 1 میلیون و 114 هزار و 140 تومان است و اکنون عیدی و پاداش کارگران را نیز قبل از پایان سال میدهیم. او در ادامه متذکر شد که به جرات میگویم که 9 ماه از سال دخل و خرج برابر است و سودی ندارد.

وی در تشریح این موضوع میگوید: اکنون 3 سال است که اتحادیه، قیمت شستشو را تغییر نداده است در حالی که قیمت همه چیز بالا رفته است.

وی با یادآوری اینکه گاز، برق و سایر خدمات دولتی افزایش یافته است گفت: قالی را از درب منازل تحویل میگیرم ، این در حالی است که بالا رفتن قیمت سوخت، هزینههای حمل و نقل را بالا برده است برای شستشو نیز پودر و مایع هیدرو (برای رنگبرداری) استفاده میکنیم که آنها نیز گران شده است وی با اعلام اینکه در 3 سال گذشته حقوق کارگر حدود 100 هزار تومان افزایش یافته است اما چیزی به درآمدمان افزوده نشده است.

2- چگونه خودمان صاحب یک کارگاه قالیشویی شویم

برای این کار 2 روش وجود دارد در دو روش بهتر است قبل از شروع کار یک ساختمان نسبتا بزرگ مناسب برای این کار در نظر بگیریم که این ساختمان با توجه به مکان و زمان خرید و مقدار زیربنای آن قیمت های متفاوتی دارد، همچنین بسته به خریدن ملک یا رهن و اجاره قیمت های بسیار متفاتی دارد. سپس خوشبختانه با توجه به اینکه در این شغل نیاز به مدرک یا آزمون خاصی نیست یه دنبال کارهای اداری دریافت مجوز کار رفت.

حال اینکه تفاوت این دو روش در چیست؟ روش اول اینکه شما می توانید با تعداد زیادی کارگر و دستگاه های ساده و ارزان کار خود را آغاز کنید که در گذشته ها بسیار ازین روش استفاده می شد، اما روش دوم که مسلما پر هزینه تر هم خوهد بود این است که همان ابتدای کار همه دستگاه های مربوط به قالیشویی را خریداری کنید و کار خود را آغاز نمایید که این روش بسیار آسان تر از روش اول است البته بسیار هم پر هزینه تر !!!!

خدمات قالیشویی

شستشوی انواع فرش در زمینه شستشوی انواع فرش ماشینی،دستبافت،کرک،ابریشم و تابلوفرش بارعایت اصول مذهبی

رفوگری:رفع هرگونه پارگی انواع فرش وتابلو فرش

رنگبرداری و لکه برداری:رفع وبرداشتن هرگونه لکه ورنگ بدون آسیب رسیدن به فرش

ریشه زنی:تعمیر وبافت ریشه نو برای انواع فرش وتابلو فرش

مدیریت قالیشویی به تشریح خط شستشوی قالی پرداخت و گفت: قالی که از در وارد میشود به اطاق غبارگیری میرود و پس از آنکه به وسیله دستگاههای مربوطه تکانده شد به قسمت شستشو میرود و سپس در گرمخانه خشک میشودکه بیش از 4 ساعت در گرمخانه میماند تا علاوه بر خشک شدن به نوعی میکروبکشی هم بشود و پس از آن تحویل مالک آن میدهیم.

سخن آخر

مدیریت کارگاه در هنگامی که قصد خروج از کارگاه را دارم با نشان دادن قالیهایی که بیش از 20 میلیون تومان قیمت دارد، میگوید: امروزه رنگها تقلبی شده و بسیاری از قالیها در اثر شست و شو دچار مشکل میشوند، یا رنگشان قاطی میشود و یا تغییر رنگ میدهند که آنگاه باید تاوان بدهیم که تا امروز بارها تاوان دادهایم و صاحبان قالیها نیز بدون در نظر گرفتن شرایط قالیشان، این تاوانها را میگیرن.

تصور عامه بر این است که برای ثروتمند شدن باید دست به کار خارق العاده ای زد یا شق القمر نمود در حالی که بسیاری از افراد تنها با تلاش و استمرار به انجام کاری که در آن مهارت دارند به ثروت رسیده اند.

بزرگترین هدف ما از این مقالات این است که شما با توجه به میزان علاقه و اراده و میزان تحصیلاتتان برای ثروتمند شدن همه راه های درآمدزایی را در نظر بگیرید و با تلاش خود به نقطه دلخواه زندگیتان برسید، پس به امید آن روز

|

|

|

|

|

|

|

ارسال دیدگاه

ارسال دیدگاه

- ضمن تشکر از بیان دیدگاه خود به اطلاع شما رسانده می شود که دیدگاه شما پس از تایید نویسنده این مطلب منتشر خواهد شد.

- دیدگاه ها ویرایش نمی شوند.

- از ایمیل شما فقط جهت تشخیص هویت استفاده خواهد شد.

- دیدگاه های تبلیغاتی ، اسپم و مغایر عرف تایید نمی شوند.

سمیه محمدنیا حنایی

روزنامهنگار

تعطیلات نوروزی یکی از بهترین فرصت هایی است که خانواده ها می توانند دل از خانه و کاشانه شان بکنند و سال جدید را در سفر و با تجربه های جالب آغاز کنند. البته در این بین کسانی هم هستند که سفر در تعطیلات دو هفته ای نوروزی را پول خرج کردن صرف می دانند. به نظر آن ها فرصت اندک تعطیلات باعث می شود که فروشنده ها و یا هرکسی که از سفرهای نوروزی منتفع می شود سعی کند تا حداکثر سود ممکن را به دست بیاورد، که این به معنی داغ شدن تنور بازارهای گردشگری سر به فلک گذاشتن قیمت هاست. هر چند که سخن این دوستان خیلی هم بی راه نیست اما باید گفت می توان با اندیشیدن تدابیری از قبل تا حد قابل توجهی از هزینه های مالی سفر بکاهیم. بر همین اساس تلاش داریم تا از این شماره تا آخرین شماره هفته نامه در سال 97 ضمن بررسی و پیشنهاد سفرهای جذاب نوروزی، راهکارهای کاربردی کاهش هزینه های سفر را نیز مطرح کنیم.

یکی از کاربردی ترین روش ها برای کاهش هزینه اقامت، رزرو اینترنتی و قبل از موعود محل اقامت است. شاید خیلی ها گزینه کمپ کردن را در ذهن داشته باشند که باید گفت بهار فصل بی حساب و کتابی است و ممکن است در برخی از مناطق ایران به جز مناطق جنوبی هوا به یکباره تغییر کند بنابراین انتخاب یک مکان سرپوشیده عاقلانه تر به نظر می رسد.اقامت های هتلی همیشه جزو شیک ترین نوع اقامت بوده است اما شما می توانید قبل از حرکت با یک وبگردی ساده با عنوان لیست هتل های شهر مورد نظرتان از وب سایت هایی دیدن کنید که اسامی هتل ها، وضعیت، کیفییت و حتی قیمت آن ها را توضیح داده است. البته در انتخاب سایت ها اندکی محتاط باشید یکی از وبسایت های معتبر در این زمینه اقامت ۲۴ است. بهرحال بیشتر سایت ها گزینه ای با عنوان رزرو اینترنتی دارند که همراه با ارائه تخفیف هایی حتی تا 40درصد است. با رزرو هتل شما یک تیر و چند نشان می زنید، نخست اینکه برنامه زمانی سفرتان مشخص می شود. دوم بحث برآورد بودجه ای سفر و کاهش هزینه بر اساس تخفیف محل اقامت است، سوم اینکه دیگر خبری از نگرانی محل اقامت در شهر غریب ندارید و آخر اینکه با توجه به وبگردی ابتدایی تان مطمنئن هستید بهترین مکان را براساس توقع و جیب تان انتخاب کرده اید.

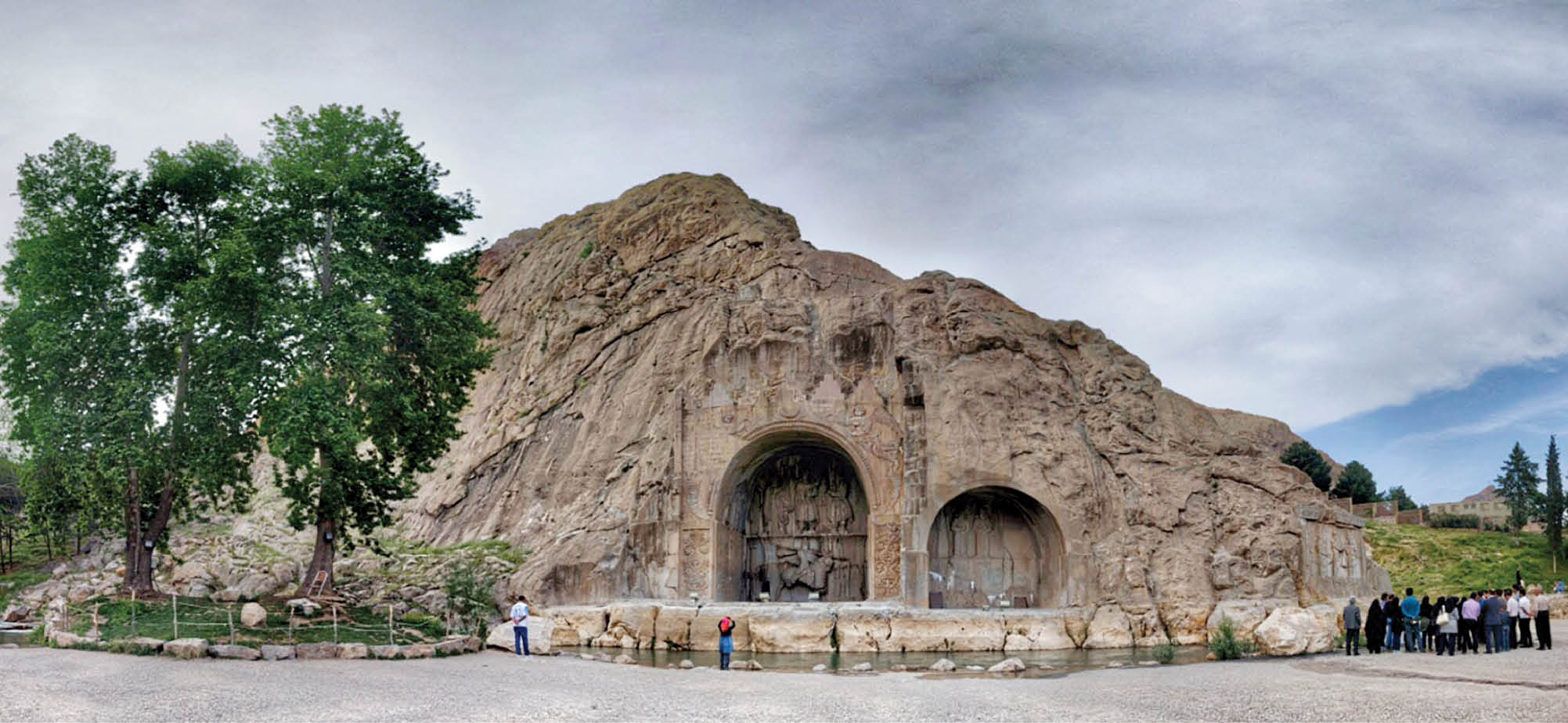

غرب کشور به ویژه کرمانشاه به مدد طبیعت زیبا و منحصر بفردش یکی از مقاصد گردشگری نوروزی محسوب می شود. اما کمی بی انصافی است که بخواهیم تمام جاذبه های کرمانشاه را به طبیعت آن محدود کرد، تاریخ باشکوه ایران باستانی در میان کوه های این منطقه یادگارهای زیبا و سترگی را جاگذاشته است که دیدن آن ها شما را با گذشته تمدنی ایرانی بیشتر آشنا می کند. در این شماره شما را رهسپار کرمانشاه مهد طبیعت و تاریخ می بریم.

ایوان سنگی در دل کوه، طاق بستان

طاق بستان در 9 کیلومتری کرمانشاه قرار دارد، این طاق به دلیل داشتن نقش برجسته هایی منحصر بفرد از دوران ساسانیان یکی از پرجاذبه ترین مناطق گردشگری این منطقه به شمار می رود. البته آب و هوا وطبیعت سرسبز منطقه که با چشمه آبی همیشگی نیز، مزید بر علت شده و شهرت جهانی به این منطقه بخشیده است. مجموعه طاق بستان در واقع مشتمل بر یک کوه حجاری شده، دریاچه آناهیتا و فضای جنگلی اطرافش است، این مجموعه آنقدر خوش آب و هواست که خود کرمانشاهی ها هم تقریبا آخر هفته ها به این محل می آیند. بلوار طاق بستان برای ما مشهدی ها خیلی آشنا به نظر می آید و درست شبیه خیابان های طرقبه و شاندیز خودمان سرسبز و در عین حال پر از کبابی ، بلالی، لمکده و رستوران است. خوراک دنده کباب یکی از بهترین گزینه هایی است که تنها می توان در این جا امتحان کرد قیمت هر پرس دنده کباب در این آشفته بازار گوشت حدود 81 هزار تومان ناقابل است.

در طاق بستان چه می گذرد؟

خیالتان بایت پارک خودرو راحت باشد در نزذیکی مجموعه پارکینیگی قرار دارد که می توانید با پرداخت ورودی از امکانات آن بهره مند شوید. اما این به معنای ورود به مجموعه نیست. شما برای بازدید از مجموعه باید چیزی حدود 3 هزار تومان بپردازید. ساعات بازدید هم طولانی است اما امکان شب مانی در آن محل را ندارید. تقریبا همه کسانی که برای اولین بار به طاق بستان می روند در اولین دیدار محو تماشای کوه سنگی و انعکاس بی نظیرش در آب چشمه می شوند. آن قدر این صحنه زیباست که بیشتر افراد بدون توجه به سایر چشم اندازهای مجموعه یک راست راه کنار دریاچه را پیش می گیرند و خود را به نقش برجسته ها می رسانند. در طاق بستان دو ایوان یا طاق در دل کوه تراشیده شده است که در هر کدام از آن نیز صحنه های تاریخی مهم از دوران ساسانی حجاری شده است. علاوه بر این دو طاق نقش برجسته ای هم بر جبهه کوه از تاجگذاری اردشیر دوم وجود دارد. نقش برجسته های طاق بستان از نظر دقت و توجه هنرمند به جزدیات حیرت آور و البته یگانه اند.

آنچه بر دیوار طاق بزرگ کنده شده است

طاق بزرگ مستطیلی نعلی شکل با عرض حدود 8 متر، ارتفاع 12متر و عمقی 8متری است. در ورودی طاق جرزی وجود دارد که در بالایش تصویر دو فرشته بالدار ( نیکه) و در پایین تصویر درخت زندگانی حجاری شده است. در انتهای طاق بزرگ مهمترین اثر مجموعه قرار دارد و ان عبارت است از تصویر تاج ستانی خسروپرویز از فروهر در حضور زردتشت است. پادشاه در وسط تصویر حجاری شده و فروهر در حال دادن حلقه ای با روبان های آویزان در سمت راست تصویر و زردتشت با هاله از نور در سمت چپ نقش قرار دارد. اما همه شگفتی ظاق به این اثر ختم نمی شود در زیر این نقش برجسته، پیکره خسروپرویز سوار بر اسب معروفش (شبدیز) نیز حجاری شده و دیوار های طاق نیز روایتگر داستان های شکار شاهی است. در سمت راست ایوان داستان شکار شاهی گراز حجاری شده است. هنرمند تمام داستان را از ابتدا که چگونه گزارها را از میان نی زارها رم می دهند تا انتها که بدن آن ها تکه تکه و بار شتر می کنند را دست هنرمندش روایت می کند. در سمت چپ نیز داستان شکار شاهی گوزن روایت شده است. دقت در جزئیات، ظرافت های لباس افراد حاضر در تصویر به خصوص پادشاه، تعداد اجزای تصویر شما را شگفت زده خواهد کرد.

طاق کوچک اوج ظرافت

از نظر کارشناسان ارزش باستانی طاق کوچک بیشتر از همتای بزرگترش است. ابعاد این طاق 5 در 8 متر با عمق سه ونیم متری است. در انتهای این طاق می توانید نقش برجسته شاهپور دوم و سوم را در کنار هم مشاهده کنید. دقت در جزئیات و حتی طرح لباس ها حیرت آور است. در سمت راست این طاق در فضای بیرونی نقش برجسته ای با مضمون تاج گذاری اردشیر دوم است.

غار قوری قلا

غار قوری قلا یا قوری قلعه یکی از طولانی ترین غارهای آبی ایران است که نظیری در آسیا ندارد. این غار با عمق حدود 14 هزار متر یکی از شگفت آورترین پدیده های زمین شناسی در ایران است که قدمتی حدود 65 میلیون سال دارد! البته همین ابتدا خدمتتان عرض کنم که امکان پیش روی زیاد در غار برای همگان میسر نیست و شما به عنوان بازدید کننده می توانید حدود 500 تا 1000 متر اولیه غار را بپیمایید. این مسیر دارای راه کناره ای است که شما را بدون آنکه خیس شوید تا عمق 1000 متری می برد و البته با سیستم روشنایی به خوبی نورپردازی شده است. اما از آن جاییکه که گفته اند وصف العیش نصف العیش در این نوشتار به اختصار از گنجینه ممنوعه غاری قلا برایتان تعریف می کنم.

این غار دارای 5 تالار است. که هر کدام برای خود اسمی دارد. تالار مریم، تالار بتهوون، تالار کوهان شتر، تالار بلور، تالار عروس و تونل برزخ. می دانم همین ابتدا و بعد از خواندن اسامی این تالارها به شدت کنجکاو شده اید.

اولین تالار این غار به نام تالار مریم است. باید بگویم که در سطح تمام غار پوشیده از آب بسیار زلال و شفاف است و منظور از تالار بخش های وسیعی از غار است که آب مانند چشمه ای درآمده. تالارها به وسیله تونل هایی صعب العبور به هم متصل می شوند و هر تالار نسبت به تالار قبلیش اش در عمق بیشتری از زمین قرار دارد. در اطراف چشمه تالار مریم سنگ های چکیده ای وجود دارد که طی میلیون ها سال تشکیل و رسوب گذاری هر کدام شکل و شمایل خاصی به خود گرفته اند، شما می توانید اشکالی چون کاخ سفید، برج پیزا، کوهان شتر، بابانوئل، مجسمه فردوسی، طوطی و... را در میان سنگ ها ببینید. یکی از این قندیل ها بسیار شبیه تندیس حضرت مریم است برای همین نام این تالار را مریم نهاده اند.

تالار بتهون در هزارمتری دهانه غار است. در این تالار سنگ های رسوبی در کف دریاچه شبیه به پره تشکیل شده است و چنانچه با نوک ناخن هایتان به آن ها ضربه بزنید صدای نت های موسیقی در فضای اپرا وار تالار می پیچد! تالار بتهون زیباترین و در عین حال شگفت انگیز ترین بخش غار است.

تالار عروس در فاصله 1500 متری از تالار بتهون قرار دارد. قندیل ها و کریستال های سفید وشفاف که در کف غار و کناره دریاچه ها دامن گسترانیده است بیش از هر چیزی آدم را به یاد لباس عروس می اندازد. اما در این غار چیز جالب دیگری هم وجود دارد و اینکه جنس کریستال های غار به گونه ای است که اگر روی آن ها پا بگذارید جای پای شما می ماند.

از تالار بلور اطلاعات زیادی در دست نیست به نظر می رسد وجه تسمیه آن به قندیل های بلوری زیادی برمی گردد که مانند نیزه هایی باریک و بلند از سقف غار آویزان است.

تونل برزخ مخوف ترین بخش این غار است. تونلی که سطح آب به حدی بالاست که برای پیمودن آن باید غواصی بلد باشید. فکرش هم جالب است غواصی در دل کوه و عمق2 هزار متری! البته شگفتی قوری قلا به همین ها ختم نمی شود وجود 4 آبشار در عمق 3 هزارمتری با ارتفاع 10 تا 12 متر نیز احتمالا به ذوق شما برای دیدن این غار ممنوع می افزاید.

مسیر دسترسی به غار

این غار در کیلومتر 100 مسیر کرمانشاه به پاوه قرار دارد و در نزدیکی شهرستان روانسر است. اگر غرق طبیعت کوهستانی و سرسبز منطقه نشوید و دل به جاده و علائم راهنما بدهید به راحتی غار را پیدا می کنید. 25 کیلومتر مانده به پاوه و در سه راهی قزانچی مسیر روستایی با نام قوری قلا را دنبال کنید تا به غار برسید. مسیر منتهی به غار از میان دره ای می گذرد که از نظر زیبایی و سرسبزی زبان زد همگان است. و شاید همین مسیر دسترسی زیبا باعث شده است که گردشگران با آنکه می دانند نمی توانند زیاد در غار پیش روی کنند اما به قوری قلا می آیند. چشمه های متعدد و به تبع آن جوبیار های روان در کنار درختان سرسبز منطقه از بلوط، انجیر کوهی بگیرید تا آلبالو وحشی جزء های جدانشدنی این دره هستند. اگر شانس بیاورید و از خودروهای تان پیاده شوید شاید بتوانید روباه های نارنجی رنگ بومی منطقه را از لابه لای سبزه ها ببینید.

بعد از بازدید از غار دو راه پیش رو دارید یا به گور دخمه روانسر در نزدیکی غار سری بزنید یا مسیر بازارچه مرزی روانرود را پیش بگیرید کمی بازار گردی کنید.

اقامت در کرمانشاه

استان کرمانشاه جز استان های گردشگرپذیر نوروزی به شمار می آید . همین موضوع باعث شده است که انواعی از انتخاب برای اقامت را در پیش رو مسافران قرار دهد. هتل های این شهر از 2 ستاره تا 5 ستاره هستند که هزینه یک شب مانی در آن حدود 130 هزار تا 300 هزار تومان است. البته گزینه مقتصدانه دیگری مانند مهمانپذیر هم در این شهر وجود دارد که با قیمت 85 هزار تومان تا 115 هزار تومان آماده خدمت رسانی است.

|

|

|

|

|

|

|

ارسال دیدگاه

ارسال دیدگاه

- ضمن تشکر از بیان دیدگاه خود به اطلاع شما رسانده می شود که دیدگاه شما پس از تایید نویسنده این مطلب منتشر خواهد شد.

- دیدگاه ها ویرایش نمی شوند.

- از ایمیل شما فقط جهت تشخیص هویت استفاده خواهد شد.

- دیدگاه های تبلیغاتی ، اسپم و مغایر عرف تایید نمی شوند.

یادداشت

حبیب نیکجو

دکترای اقتصاد

چه بخواهیم و چه نخواهیم، شرایط اقتصاد اصلا خوب نیست. مهم نیست که ثروتمند باشید یا فقیر. در هر صورت شرایط مان خوب نیست. معمولا هم موقعی که بحث نقدکردن می شود، به دولت نقد می کنیم. نقدی که به جا هست. اما چاره چیست؟ در شرایط فعلی خروجی سیاست گذاری دولت و دیگر قوا به این وضعیت منجر شده است. اما مردم چه نقشی در خروج از این وضعیت دارند.

بدون شک مهم ترین نقشی که مردم برای خروج از این وضعیت دارند، رفتار اقتصادی آن هاست. رفتار اقتصادی در دو رده دسته بندی می شود: 1) تقاضای مصرفی 2) تقاضای سرمایه گذاری

منظور از تقاضای مصرفی، کلیه خریدهایی است که برای مصرف عادی انجام می دهیم. مثلا خرید شیر، ماست، پوشاک و ... . در مقابل تقاضای سرمایه گذاری، مربوط به مخارجی می شود که به منظور کسب درآمد در آینده اتفاق می افتد. مثلا دلار می خریم تا در آینده از افزایش نرخ استفاده کنیم.

در شرایط فعلی اقتصاد کشور به شدت نیاز به تقاضای مصرفی و دوری کردن از تقاضای سرمایه گذاری در بازارهای ارز و طلاست. اجازه بدهید بیشتر توضیح بدهیم. رکود تورمی اقتصاد در شرایط فعلی نتیجه دو اتفاق همزمان است. اول این که رکود ناشی از نبود تقاضاست. یعنی در شرایط فعلی اقتصاد، نبود تقاضای مصرفی باعث شده است که صاحبان کسب و کار با زیان بالایی مواجه شوند. همزمان با این اتفاق، افزایش نرخ ارز به دنبال تقاضای سرمایه گذاری سبب شده است که سوددهی در این بازارها افزایش یابد. از طرف دیگر افزایش نرخ ارز باعث می شود که قیمت کالاها و خدمات افزایش یابد که خود باعث تشدید رکود در بازارهای مصرفی می شود.

در این شرایط، تنها کاری که مردم می توانند برای خروج از این شرایط انجام دهند، دوری از تقاضای سرمایه گذاری و تقویت تقاضای مصرفی است. قطعا می دانیم که این اتفاق هزینه های زیادی دارد، اما بهترین رفتار برای جامعه است.

|

|

|

|

|

|

|

ارسال دیدگاه

- ضمن تشکر از بیان دیدگاه خود به اطلاع شما رسانده می شود که دیدگاه شما پس از تایید نویسنده این مطلب منتشر خواهد شد.

- دیدگاه ها ویرایش نمی شوند.

- از ایمیل شما فقط جهت تشخیص هویت استفاده خواهد شد.

- دیدگاه های تبلیغاتی ، اسپم و مغایر عرف تایید نمی شوند.