کاهش ریسک در معاملات با ضمانت نامه های بانکی

ریسک معاملات خود را با ضمانت نامه های بانکی کاهش دهید

محدثه انبیائی

روزنامهنگار

مبحث ریسک و چگونگی کاهش آن همواره یکی از دغدغههای جدی فعالان امور صنعت، تجارت و بانکداری بوده است. ریسک در حوزه امور مالی و تجاری به معنای احتمال وقوع رخدادهایی است که موجب صدمه و زیان به سود یا اصل سرمایه میشود. بر این اساس اتخاذ راهکارهایی برای مدیریت بهینه ریسک، باعث شده است تا ابزارهای مالی و روشهای متعددی در این خصوص ابداع و تنظیم شود. کارگزاران دستگاههای اجرایی میتوانند از طریق آشنایی با روشهای کاهش ریسک در سرمایهگذاریهای دولتی، گشایش بهتری در فعالیتهای عمرانی و اقتصادی کشور ایجاد کنند. یکی از ابزارهای رایج، کارآمد و سودمند برای پوشش انواع ریسک، ضمانتنامه بانکی است. ضمانتنامههای بانکی ابزاری برای پوشش ریسک احتمالی ناشی از عدم ایفای تعهدات یکی از طرفین یک رابطه تجاری یا مالی هستند.

مبحث ریسک و چگونگی کاهش آن همواره یکی از دغدغههای جدی فعالان امور صنعت، تجارت و بانکداری بوده است. ریسک در حوزه امور مالی و تجاری به معنای احتمال وقوع رخدادهایی است که موجب صدمه و زیان به سود یا اصل سرمایه میشود. بر این اساس اتخاذ راهکارهایی برای مدیریت بهینه ریسک، باعث شده است تا ابزارهای مالی و روشهای متعددی در این خصوص ابداع و تنظیم شود. کارگزاران دستگاههای اجرایی میتوانند از طریق آشنایی با روشهای کاهش ریسک در سرمایهگذاریهای دولتی، گشایش بهتری در فعالیتهای عمرانی و اقتصادی کشور ایجاد کنند. یکی از ابزارهای رایج، کارآمد و سودمند برای پوشش انواع ریسک، ضمانتنامه بانکی است. ضمانتنامههای بانکی ابزاری برای پوشش ریسک احتمالی ناشی از عدم ایفای تعهدات یکی از طرفین یک رابطه تجاری یا مالی هستند.

ضمانت نامه بانکی چیست؟

ضمانت نامه بانکی تعهدی کتبی است که غیر قابل برگشت است. بانک ضمانت نامه بانکی را در قبال قرارداد متقاضی با (خریدار/کارفرما) صادر می کند. در صورتی که کارفرما یا فروشنده به هر دلیلی درخواست دهد، بانک وجه ضمانت نامه را بدون قید و شرظ به ذینفع (کارفرما/ فروشنده) پرداخت می کند. ضمانت نامه های بانکی بهخواست مشتریان بانک و بهسود نهادهای دولتی و خصوصی و افراد صادر میشوند.

ارکان یک ضمانت نامه شامل اجزای زیر است:

متقاضی ضمانت نامه یا مضمونعنه

ذینفع یا مضمونله

ضامن یا ضمانتکننده

وجهالضمان یا مبلغ ضمانت نامه

موضوع ضمانت نامه

در واقع ریسک را میتوان مدیریت کرد یا آن را انتقال داد یعنی تبعات مالی ریسک را به شخصی معتبر منتقل کرد. دارندگان خودرو، ریسک اقتصادی پرداخت خسارت تصادفات را با پرداخت حق بیمه به یک شرکت بیمه معتبر واگذار میکنند. اما برخی ریسکها غیر ارادی یا تعهدی هستند که به وسیله ضمانتنامه به موسسه اعتباری واگذار میگردند. در واقع ضمانتنامه ابزاری است که با استفاده از آن ریسک عدم انجام تعهدات طرف متعهد نسبت به ذینفع، به شخص ثالثی که ضامن نامیده میشود منتقل میگردد.

به عنوان مثال چنانچه قراردادی برای خرید یک کالای مشخص بین یک خریدار و فروشنده منعقد شود، خریدار ممکن است خود را با ریسک عدم ایفای صحیح تعهدات فروشنده (ارسال کالای معیوب) مواجه ببیند. در این شرایط فروشنده بنا به درخواست خریدار و برای پوشش ریسک مزبور با مراجعه به موسسه اعتباری و تودیع وثایق لازم درخواست صدور ضمانتنامه به نفع خریدار را ارئه میکند که ضمانتنامه صادره عملا خریدار را در مقابل ریسک عدم ایفای تعهدات فروشنده پوشش میدهد. در این رابطه فروشنده متقاضی ضمانتنامه، خریدار ذینفع ضمانتنامه و موسسه اعتباری ضامن نام دارد.

تجار و سایر فعالان اقتصادی میتوانند با شناخت بیشتر از این خدمت بانکی، با جایگزین نمودن ضمانتنامه در قبال نقدینگی خود، نسبت به کاهش خواب سرمایه و استفاده بهینه از آن، بازده بیشتری به ارمغان بیاورند. همچنین با عنایت به گستره و تنوع خدمات بانکی، شناخت بهتر و بیشتر این خدمات توسط بنگاههای تجاری مسلما سهولت و روانی بیشتری در چرخه امور اقتصادی و بازرگانی آنها ایجاد خواهد نمود.

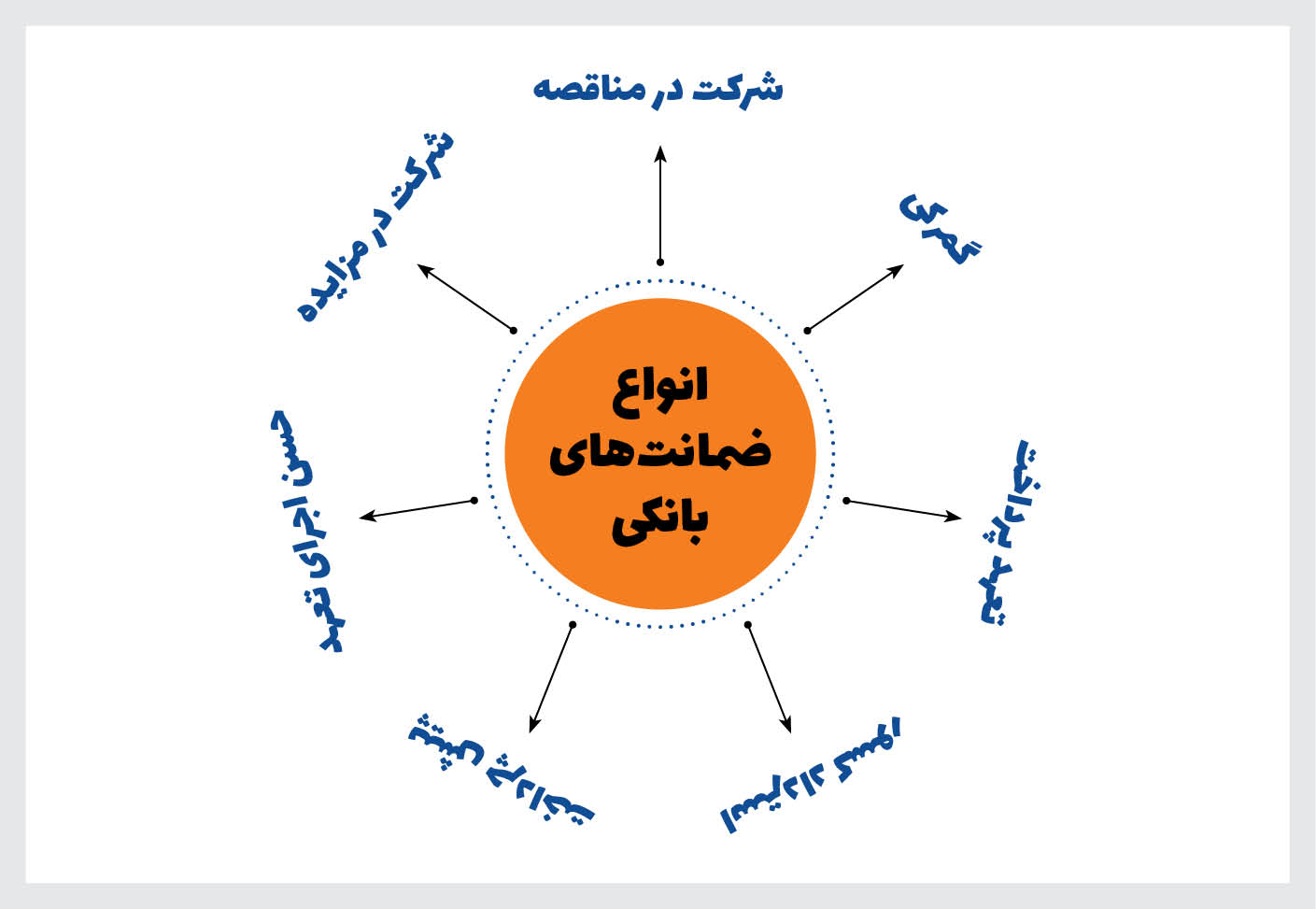

انواع ضمانت نامه های بانکی

موسسه اعتباری ملل در راستای تسهیل معاملات مشتریان خود (پیمانکاران، کارفرمایان، واردگنندگان، صادرکنندگان و فروشندگان کالا و خدمات و. . .) انواع ضمانت نامه های زیر را صادر می نماید:

- ضمانتنامه شرکت در مناقصه: ضمانتنامهای که به منظور ضمانت اجرای پیشنهادات ضمانتخواه در مناقصه صادر میشود.

- ضمانتنامه شرکت در مزایده: ضمانتنامهای که به منظور ضمانت اجرای پیشنهادات ضمانتخواه در مزایده صادر میشود.

- ضمانتنامه حسن اجرای تعهد: ضمانتنامهای که به منظور موظف نمودن ضمانتخواه به اجرای دقیق، صحیح و به موقع تعهدات مندرج در رابطه پایه در مقابل ذینفع در انجام موضوع رابطه پایه صادر میشود.

- ضمانتنامه پیش پرداخت: ضمانتنامهای که به منظور حصول اطمینان ذینفع از این امر که وجوه پیشپرداختی به ضمانتخواه به مصرف دیگری غیر از انجام تعهدات مندرج در رابطه پایه نمیرسد، صادر میگردد.

- ضمانتنامه استرداد کسور وجه الضمان (حسن انجام کار): ضمانتنامهای که به منظور حصول اطمینان ذینفع از صحت کار انجام شده توسط ضمانتخواه، پس از تحویل قطعی موضوع رابطه پایه صادر میگردد.

- ضمانتنامه تعهد پرداخت: ضمانتنامهای که به منظور قبول پرداخت دیون ضمانتخواه به ذینفع در سررسید معین و مطابق با مفاد رابطه پایه، صادر میگردد.

- ضمانتنامه گمرکی: ضمانتنامهای که به منظور تضمین تعویق یا تقسیط پرداخت حقوق ورودی صادر میشود.

اصالت ضمانتنامههای صادره موسسه اعتباری ملل از طریق کد سپام (سامانه پیامرسانی الکترونیکی مالی) به صورت آنلاین قابل استعلام است.

ممکن است شما بخواهید تا در روندی سریعتر به یک نتیجه کلی در رابطه با مالکیت سندی که قصد انتقال به نام خودتان دارید را استعلام سند کنید. در صورت انجام معامله و قبل از شروع اعمال مربوط به انتقال سند در دفترخانه، می توانید از طریق وب سایت سازمان ثبت اسناد و املاک کشور و از طریق خدمات الکترونیکی این سامانه، اقدام به گرفتن استعلام سند مربوط به مورد معامله خود نمایید.

ممکن است شما بخواهید تا در روندی سریعتر به یک نتیجه کلی در رابطه با مالکیت سندی که قصد انتقال به نام خودتان دارید را استعلام سند کنید. در صورت انجام معامله و قبل از شروع اعمال مربوط به انتقال سند در دفترخانه، می توانید از طریق وب سایت سازمان ثبت اسناد و املاک کشور و از طریق خدمات الکترونیکی این سامانه، اقدام به گرفتن استعلام سند مربوط به مورد معامله خود نمایید.

ارسال دیدگاه

ارسال دیدگاه

ضمن تشکر از بیان دیدگاه خود به اطلاع شما رسانده می شود که دیدگاه شما پس از تایید نویسنده این مطلب منتشر خواهد شد.

ضمن تشکر از بیان دیدگاه خود به اطلاع شما رسانده می شود که دیدگاه شما پس از تایید نویسنده این مطلب منتشر خواهد شد.