دانلود تمام صفحات این نسخه

دانلود تمام صفحات این نسخه

شماره : 20101 -

۱۳۹۸ شنبه ۲۸ ارديبهشت

شماره : 20101 -

۱۳۹۸ شنبه ۲۸ ارديبهشت

«شکر تعاونی تمام شد، لطفا سوال نفرمایید»، «تعویق توزیع اینترنتی گوشت تنظیم بازار با کد ملی»، «خروج 327 میلیون دلار ارز برای واردات موز»، یک خانم خانه دار در گفتوگو با خبرنگار تلویزیون: «از 5 صبح در صف ایستادهام برای 2 کیلو گوشت، هنوز خبری نیست!»، «کشف 900 تن شکر احتکار شده در مشهد»، «دلالان آهن نو خریداری شده با ارز 4200 تومانی را قراضه کردند و در بازار آزاد قراضه فروختند»! «گوشتهای تنظیم بازاری واردشده با هواپیما از شمال، با لنج از جنوب کشور خارج شدند»! یک شهروند: «قیمتها 2-3 برابر شده و معلوم نیست کالاهای تنظیم بازاری کجاست؟» یک سال است که این خبرها و جملات و گزارهها را از تلویزیون و رسانهها یا در کوچه و بازار میشنویم و با همه اش حرص میخوریم. از یک سو فشار گرانی بر اقشار مختلف، مایه ناراحتی جامعه شده است و از سوی دیگر، انبوه رانت و فساد در جریان توزیع کالاهای به اصطلاح یارانهای و تنظیم بازاری. از همه بدتر، دیدن مردان و زنان در صفهای طولانی گوشت و شکر است، جایی که گاهی دست خالی هم بر میگردند! اما آیا روش بهتری برای حمایت موثرتر، سالمتر و محترمانهتر از مردم در روزهای گرانی و فشار اقتصادی وجود ندارد؟ پاسخ قطعا مثبت است.

«شکر تعاونی تمام شد، لطفا سوال نفرمایید»، «تعویق توزیع اینترنتی گوشت تنظیم بازار با کد ملی»، «خروج 327 میلیون دلار ارز برای واردات موز»، یک خانم خانه دار در گفتوگو با خبرنگار تلویزیون: «از 5 صبح در صف ایستادهام برای 2 کیلو گوشت، هنوز خبری نیست!»، «کشف 900 تن شکر احتکار شده در مشهد»، «دلالان آهن نو خریداری شده با ارز 4200 تومانی را قراضه کردند و در بازار آزاد قراضه فروختند»! «گوشتهای تنظیم بازاری واردشده با هواپیما از شمال، با لنج از جنوب کشور خارج شدند»! یک شهروند: «قیمتها 2-3 برابر شده و معلوم نیست کالاهای تنظیم بازاری کجاست؟» یک سال است که این خبرها و جملات و گزارهها را از تلویزیون و رسانهها یا در کوچه و بازار میشنویم و با همه اش حرص میخوریم. از یک سو فشار گرانی بر اقشار مختلف، مایه ناراحتی جامعه شده است و از سوی دیگر، انبوه رانت و فساد در جریان توزیع کالاهای به اصطلاح یارانهای و تنظیم بازاری. از همه بدتر، دیدن مردان و زنان در صفهای طولانی گوشت و شکر است، جایی که گاهی دست خالی هم بر میگردند! اما آیا روش بهتری برای حمایت موثرتر، سالمتر و محترمانهتر از مردم در روزهای گرانی و فشار اقتصادی وجود ندارد؟ پاسخ قطعا مثبت است.

قصه حمایت از قشرهای ضعیف، نه مربوط به این روزهاست و نه مختص ایران

واقعیت این است که اگرچه اخبار و معضلات پیش گفته در یک سال اخیر و با جهش نرخ ارز و موج گرانی در کشور به اوج خود رسیده است، اما این موضوع پیش از این نیز وجود داشته است. احتمالا وضعیت فاجعه بار توزیع سبد کالا در ماههای آغازین دولت یازدهم، خاطرتان هست. این مسائل و موضوعات همیشه بوده و در همه جای دنیا هم رایج است. احتمالا صفهای دریافت غذای گرم در نیویورک یا توزیع سبدهای کالایی در بنگلادش یا دیگر کشورهای جنوب شرق آسیا را دیده اید. به طور خلاصه تا نابرابری وجود داشته باشد، دولتها موظف به حمایت از قشرهای ضعیف هستند و تا زمانی که موضوع حمایت دولت و پرداخت یارانه (نقدی، کالایی یا هر مدل دیگر پرداخت کمکی به مردم) به همه یا بخشی از مردم مطرح باشد، مسئله نحوه تخصیص و توزیع این یارانه وجود دارد. این عمومیت موضوع باعث شده است، روشهای متنوعی هم برای اعمال آن ایجاد و تجربه شده باشد. روشهایی که متاسفانه در کشور مغفول واقع شده است.

4 روش ممکن برای حمایت از قشرهای ضعیف

در کشورهای مختلف از روشهای متنوعی برای حمایت از اقشار ضعیف در دنیا استفاده شده است. در ادامه به چهار حالت ممکن اشاره میکنیم.

1-توزیع دولتی کالا به قیمت مصوب: این روش همان روش سنتی است که در بین کالاهای تنظیم بازاری میبینیم. به طوری که کالاها (در صورت نیاز به واردات)، با نرخ ارز یارانهای وارد کشور شده و در نهایت با قیمت مصوب توزیع میشوند. طبیعی است که این شیوه، منجر به بهره مندی ناعادلانه قشرهای مختلف خواهد شد. از سوی دیگر این روش افزایش تمایل و تقاضای مازاد برای خرید این کالاها را ایجاد میکند. اینها همه علاوه بر ساز و کار عریض و طویل دولتی است که لازم است برای واردات و پخش کالا و همین طور نظارت در این شیوه به کار گرفته شود. موضوعی که هزینههای زیادی را به دولت و نظام توزیع تحمیل میکند.

2-توزیع کوپنی: کالابرگ یا کوپن روش دیگری برای توزیع کالاهای یارانهای است. اگر چه این روش امکان بهره مندی قشرهای هدف از کالاهای یارانهای را تضمین میکند، اما از منظر اقتصادی، تبعاتی هم چون فشار تقاضا برای این دسته از کالاها نسبت به سایر کالاها، انحراف از هدف از طریق فروش کوپن در بازار آزاد و شکل گیری فساد را در پی خواهد داشت.

3-توزیع نقدی: شکل دیگری که دولت میتواند از تامین کالاهای اساسی مردم و بهخصوص قشرهای آسیب پذیر اطمینان حاصل کند، پرداخت نقدی به خانوار (همانند یارانه نقدی) است. این روش معایب نظام یارانه کالایی مانند افزایش تقاضا برای کالاهای اساسی، ایجاد بازار برای معامله مجدد کوپنهای کالایی و فساد ناشی از اختصاص نرخ ارز یارانهای برای واردات را ندارد. با این حال، پیامدهای تورمی این روش قابل تامل است. همچنین در صورت ضعف مدیریت، به ایجاد تعهد بلندمدت برای دولت و نیز ایجاد تصور درآمد دایمی توسط خانوار منجر خواهد شد که تبعات منفی به همراه خواهد داشت.

4-شیوه نقدی- کالایی: با توجه به معایب و مضرات روشهای یادشده، میتوان راه حل بینابینی را در نظر داشت. کارت الکترونیک با قابلیت خرید کالاهای اساسی یکی از گزینهها در این باره است که به نظر میرسد با اقتضائات فعلی اقتصاد کشور نیز بیشترین قرابت را دارد. بدین ترتیب میتوان کارت الکترونیک را به این صورت تعریف کرد که افراد با آن بتوانند کالاهای اساسی را از فروشگاهها خریداری کنند. همچنین از آن جا که هر روش پرداخت غیر نقدی منجر به ایجاد بازار سیاه میشود، میتوان این امکان را پیش بینی کرد که مقدار شارژ شده در هر کارت پس از یک بازه زمانی قابلیت نقدشوندگی داشته باشد.

روش فعلی توزیع کالاهای یارانهای توسط دولت، چه معایبی دارد؟

هم اکنون روش برگزیده دولت برای حمایت از معیشت خانوار، روش اول فوق یعنی توزیع دولتی کالا به قیمت مصوب است. در این روش به واردکننده ارز دولتی داده میشود به امید اینکه کالایی که ارزانتر وارد شده است، به همان قیمت مصوب و ارزانتر هم به دست مردم برسد! شکست این سیاست نیاز به توضیح ندارد. فقط ذکر این نکته لازم است که طبق بررسیهای انجام شده، در سال گذشته اقلام مشمول دریافت ارز 4200 تومانی، در بازار 73.2 درصد گران شدهاند! این یعنی میلیاردها دلار ارز یارانهای تخصیص داده شده، به دست مردم نرسیده است. در این شرایط قیمت کالاها به شدت رشد کرده و در معدود دفعاتی که کالا با نرخ دولتی عرضه میشود، شاهد ایجاد صفهای طولانی هستیم. چرا که کالا در بازار دو نرخی شده است. کالای دونرخی هم یعنی بازار سیاه، صف و کرامت نفسی که در صفهای طولانی زیر پا گذاشته میشود!

یک برآورد از خسارتهای روش فعلی توزیع کالاهای یارانه ای

اینها همه تبعات این سیاست در سطح خرد و به هنگام توزیع است اما وقتی به موضوع از بالاتر نگاه میکنیم ابعاد فاجعه روشنتر میشود. دولت سال گذشته 14 میلیارد دلار ارز ترجیحی (4200 تومانی) تخصیص داد. اگر نرخ ارز سامانه نیما یعنی حدودا 9 هزار تومان را مبنا قرار دهیم، میتوان گفت که دولت حدود 126 هزار میلیارد تومان برای ثبات قیمت کالاهای اساسی خرج کرده است. این رقم بیش از سه برابر کل بودجه یارانه نقدی است! این در حالی است که این بذل و بخشش دولت تقریبا هیچ اثری بر رفاه اکثریت خانوارها نداشته است. حال آنکه حذف ارز 4200 تومانی و تخصیص نیمی از منابع آزادشده در یک قالب کنترل شده، مثل کالابرگ الکترونیک یا یارانه نقدی، میتوانست آثار بسیار بهتری در حمایت از خانوارها در مقابله با تورم داشته باشد. جمع شدن بساط رانت، احتکار، صف، بازار سیاه، پرونده، دادگاه و هزار مشکل دیگر، به جای خود. اما تاکنون دولت زیربار روشهای جایگزین مثل کالابرگ الکترونیک نرفته است.

کالابرگ الکترونیک در ایران، یک تجربه پیاده شده است

چنانچه گفته شد، بهترین روش در شرایط فعلی، مورد چهارم است؛ یعنی یک روش ترکیبی نقدی-کالایی. شاید بگویید که پیاده سازی آن سخت است اما جالب است بدانید که هم اکنون زیرساخت کوپن الکترونیک در کشور پیاده سازی و تجربه شده است. از سال گذشته این کوپن برای بیش از 2 میلیون خانوار (حدود 10 میلیون نفر) که تحت پوشش کمیته امداد و بهزیستی هستند یا به صورت موردی از سوی نهادهای حمایتی معرفی میشوند، تعریف شده است. بر این اساس به خانوادهها در دورههای زمانی مختلف (سال نو، ماه مبارک رمضان و. ..) رقمی بین 40 تا 150 هزار تومان (با توجه به بعد خانوار) تخصیص داده میشود. البته کوپن الکترونیک چیز عجیب و غریبی نیست بلکه همان کارت بانکی مربوط به یارانه نقدی است. مبلغ یارانه به کارت سرپرست خانوار واریز میشود. تفاوت با یارانه 45 هزار تومانی، تنها این است که مبلغ قابل برداشت نقدی نیست. بلکه باید برای خرید اقلام موردنیاز از فروشگاههای تعریف شده (اتکا، رفاه، تعاونی مسکن فرهنگیان، افق کوروش و. ..) مورد استفاده قرار گیرد. این تجربه از سال گذشته در چند مرحله انجام شده است و آخرین بار آن نیز بسته مربوط به ماه مبارک رمضان بود که مبلغ 100 تا 300 هزار تومان برای هر خانوار مشمول واریز شد.

آیا توزیع کالا با کوپن الکترونیک به 10 میلیون نفر، مشکلی ایجاد کرده است؟

تاکنون گزارشی مبنی بر ایجاد خلل جدی، ایجاد صف یا مشکلات نرم افزاری در تخصیص یارانه به افراد مشمول این طرح منتشر نشده است. افراد مثل یک خرید معمولی به فروشگاهها مراجعه و اقلام موردنیاز را خریداری میکنند. شاید گفته شود که افزایش جمعیت مشمول از 10 به حدود 50 میلیون نفر، مشکلاتی ایجاد خواهد کرد. پاسخ این است که قطعا شرایط متفاوت خواهد بود اما راهکارهای بسیار سادهای هم وجود دارد.

فرض کنید که دولت تصمیم بگیرد شیوه فعلی توزیع یارانهها را یعنی اختصاص ارز دولتی و تلاش برای توزیع کالا به قیمت مصوب (که عملا به جای مردم نصیب دلالها، محتکران و. .. میشود یا منجر به صفهای شلوغ جلوی فروشگاهها و تعاونیها میشود) کنار بگذارد و به جای آن تصمیم بگیرد به هر فرد مشمول در هفت دهک اول درآمدی (حدود 56 میلیون نفر)، کوپن الکترونیک اختصاص داده شود.

راهکارهای ساده برای رفع مشکلات ناشی از توسعه طرح

با افزایش جمعیت مشمول، مسئله شناسایی وجود خواهد داشت که گریزی از آن نیست و باید بر اساس روشهای اخیر (صنفی، خوداظهاری یا ترکیبی) مشمولان تعیین شوند. با توجه به سابقه اجرای طرح، احتمال وقوع مشکل نرم افزاری هماندک است. درنهایت یک مشکل دیگر مطرح است: احتمالا بعد از واریز، فروشگاههای تعریف شده، شلوغ خواهد شد چرا که جمعیت حدود پنج برابر شده است. اما برای این مشکل هم چندین راهکار وجود دارد:

1- اعتبار کوپن به صورت تدریجی، مثل طی 5 هفته واریز شود تا مراجعه به فروشگاهها به تدریجی صورت گیرد.

2- همانطور که مرکز پژوهشهای مجلس پیشنهاد داده است، بعد از مدتی امکان برداشت نقدی اعتبار واریز شده از خودپرداز فراهم شود. مثلا بعد از دو ماه در صورت نداشتن خرید از فروشگاههای مشخص شده، اعتبار موجود در کارت، قابل دریافت از خودپرداز باشد. در این حالت برخی از افراد که نیاز ضروری ندارند، به جای مراجعه و خرید کالاهای اساسی، ترجیح میدهند صبر کنند تا اعتبار تبدیل به پول نقد شود که در هر فروشگاه و برای هر کالایی قابل خرجکرد باشد. لذا مراجعه به فروشگاه کمتر خواهد شد.

3- درنهایت میتوان فروشگاههای مشمول را نیز افزایش داد!

چرا از روشهای بهتر استفاده نمیکنیم؟!

با همه این اوصاف، به نظر میرسد، پرداخت نقدی یا نقدی-کالایی (کالابرگ الکترونیک) بهترین راهکار برای عبور از شرایط فعلی، کمک به خانوار و در عین حال پیشگیری از فساد و رانت باشد. طبق برخی پیشنهادات کارشناسی، در روش نقدی-کالایی، چند مرحله در سال، یک اعتبار مشخص به کارت سرپرستان خانوار واریز میشود که قابل استفاده در فروشگاههای خاص برای خرید اقلام خاص است. در صورت استفاده نکردن، بعد از یک دوره زمانی مشخص، این اعتبار تبدیل به وجه نقد شده است و قابل استفاده در هر فروشگاهی و برای خرید هر کالایی خواهد بود و حتی امکان برداشت وجه نقد هم وجود دارد اما متاسفانه این روش تمیز و کم خطاتر، از سوی دولت موردتوجه قرار نگرفته است. برخی میگویند که دولت از واژه کوپن میترسد و بیم آن دارد که شعار بازگشت به عقب معنا شود! حال آنکه بازگشت به عقب یعنی حیف و میل منافع ملی، ایجاد رانت، فساد و تحمل فشار اقتصادی بیشتر توسط مردم است. البته برخی از ما نیز، کالابرگ الکترونیک را به دلایل مختلف نمیپسندیم. اما باید توجه کنیم که این روش بهترین گزینه موجود در شرایط سخت فعلی است. ضمن آنکه کشورهای مختلف جهان از این روش به صورت دایم نیز استفاده میکنند. بنابراین نباید با زدن برچسب هایی، خود را از فواید یک سیاست بهتر، محروم کنیم.

|

|

|

|

|

|

|

ارسال دیدگاه

ارسال دیدگاه

ضمن تشکر از بیان دیدگاه خود به اطلاع شما رسانده می شود که دیدگاه شما پس از تایید نویسنده این مطلب منتشر خواهد شد.

ضمن تشکر از بیان دیدگاه خود به اطلاع شما رسانده می شود که دیدگاه شما پس از تایید نویسنده این مطلب منتشر خواهد شد.- دیدگاه ها ویرایش نمی شوند.

- از ایمیل شما فقط جهت تشخیص هویت استفاده خواهد شد.

- دیدگاه های تبلیغاتی ، اسپم و مغایر عرف تایید نمی شوند.

در حالیکه اخبار بانکی حکایت از الزامی شدن طرح رمزهای دوم یکبار مصرف از اول خردادماه را داشتند، در اواخر هفته گذشته این طرح برای مدتی نامعلوم به تعویق افتاد. البته بانکهایی که زیرساختهای اجرای طرح رمز دوم یکبارمصرف را دارند، آن را اجرا میکنند. همچنین بانکهایی که زیرساخت اجرای طرح رمز دوم یکبار مصرف را ندارند، نیز میتوانند کماکان از رمزهای ایستا استفاده کنند، اما در صورتی که مشکلی برای امنیت این تراکنشها به وجود آید، بانک موظف است جبران خسارت کند.

در این مقاله و برای آشنایی خوانندگان به بررسی صفر تا صد رمزهای دوم یکبارمصرف و علت تعویق آن خواهیم پرداخت.

رمز دوم یکبار مصرف چییست و چرا برای همه تراکنشهای بانکی اجباری شد؟

رمزهای یکبار مصرف (OTP)، تنها یکبار قابلیت استفاده دارند. به این ترتیب برای انجام هر برداشت اینترنتی نیاز به یک رمز دوم یک بار مصرف است. پس از گذشت 60 ثانیه رمز باطل میشود و امکان هرگونه سوء استفاده از بین میرود.

بانک مرکزی در راستای افزایش امنیت تراکنشهای الکترونیکی و با توجه به گسترده شدن استفاده از خریدهای اینترنتی و سوءاستفادههای سایبری از این تراکنشها، از سال گذشته طرح رمزهای دوم یکبار مصرف را در دستور کار خود قرار داد.

بانک مرکزی در خصوص جایگزینی رمز دوم پویا به جای رمزهای ایستا دستورالعملی را در ۶ بند به بانکها و موسسات اعتباری ابلاغ کرد که به شرح زیر است:

۱. از ابتدای خردادماه تامین امنیت مشتریان نظام بانکی در تراکنشهای بدون حضور کارت بر عهده بانکها بوده و هرگونه مسئولیت استفاده از حسابهای مشتریان به دلیل آسیبپذیریهای امنیتی در سرویسهای بانکی مستقیما به عهده بانک است و در این موارد تایید مراجع قضایی برای جبران خسارت مشتریان کفایت میکند.

۲. جایگزینی رمزهای دوم پویا به جای رمزهای دوم ایستا به عنوان یکی از برنامههای ارتقای سطح امنیتی نظام بانکی مطرح بوده و با توجه به اینکه امنیت بخش لاینفک هر خدمتی است، نباید هیچ هزینهای از دارندگان کارت و مشتریان بانکی اخذ شود.

۳. بانکها میتوانند با قبول مسئولیت هرگونه سوءاستفاده از مسایل امنیتی و جبران خسارت احتمالی وارد شده به مشتریان برای تراکنشهای کممقدار (با سقف کمتر از ۵ میلیون ریال در روز برای تمامی تراکنشها و همچنین تراکنشهایی که ذینفع آن دستگاههای عمومی نظیر صادرکنندگان قبض باشند) استفاده از مرزهای ایستا را مجاز تلقی کنند.

۴. در صورتی که بانک بتواند راهحل مطمئن دیگری که با تایید بانک مرکزی متضمن تایید هویت قوی مشتری پیش از برداشت از حساب باشد را اجرایی کند، میتواند از این راهکار به عنوان جایگزین رمز پویا استفاده به عمل آورد.

۵. هرگونه فرایند تامین امنیت پرداختهای بدون حضور کارت باید با انجام هزینههای منطقی و معقول و مطابق با قیمت تمام شده فنی در آن بانک به صورت یک زیرساخت دائمی صورت گرفته و صرفه و صلاح بانک به طور کامل در آن مدنظر قرار گیرد.

۶. به منظور پشتیبانی حداکثری از مشتریان ضرورت دارد امکانات ارائه رمز، محدود به استفاده از برنامههای کاربردی گوشیهای هوشمند نشده و ارائه آن از طریق سایر ابزارها نظیر پیامک، پیامرسانهای داخلی مجاز و نظایر آن برای مشتریان بانکها نیز حسب تشخیص بانک فعال شود.

برای فعال کردن رمزهای یکبارمصرف، لازم است مردم برای تایید هویت، شماره تماس و اطلاعات بانکی خود تنها یکبار برای همیشه به بانک مراجعه کنند و پس از آن رمزهای دوم یکبار مصرف برای هر بار استفاده از دو طریق برای آنها ارسال میشود:

در روش نخست، به هنگام انجام تراکنش بر اساس درخواست دارندگان کارت، پیامکی حاوی رمز یکبارمصرف به شماره تلفن همراه دارنده کارت ارسال میشود که کاربر از آن تنها برای انجام آن تراکنش خاص میتواند استفاده کند و بعد از یکبار استفاده، باطل میشود که قابلیت اجرا در تمام گوشیهای همراه را دارد.

روش دوم نیز، استفاده از اپلیکشنهای موبایلی در تولید رمزهای یکبار مصرف است که دارنده کارت در این روش با درخواست یک رمز یکبار مصرف، رمز را از آن اپلیکشن با یکزمان اعتبار مشخص که به طور معمول ۶۰ ثانیه است، دریافت میکند و میتواند در این زمان برای انجام تراکنش از این رمز استفاده کند و رمز، بعد از آن باطل میشود.

در سال گذشته، 20 تا 25 هزار پرونده برای برداشت غیرمجاز از حسابهای بانکی در دادگاهها تشکیل شد. یک سوم جرایم سایبری کشور مربوط به سرقت از حسابهاست. شبکههای اجتماعی، سایتهای حراجی و درگاههای پرداخت از ابزارهای الکترونیکی سوءاستفاده از حسابهای بانکی است. به همین دلیل مقرر شد بانکها برای مقابله با این تهدید از اول خردادماه، رمز دوم یکبار مصرف را جایگزین رمز دوم کنند که در حال حاضر به تعویق افتاده است. پلیس فتا پیشبینی کرده با رمز یکبارمصرف میزان جرایم از 35 درصد به 5 درصد کاهش پیدا کند.

چرا طرح رمزهای دوم یکبارمصرف به تعویق افتاد؟

گفته میشود این طرح به دلیل ناتوانی برخی بانکها در ایجاد زیرساخت پایدار و مطمئن ارائه رمز دوم یکبار مصرف و وقوع مشکل در شماری از اپلیکیشنهای بانکی، گرفته شده است.

بانک مرکزی در بخشنامهای که به آن قبلتر اشاره کردیم اعلام کرده بود؛ ارائه رمز دوم پویا محدود به استفاده از برنامههای کاربردی گوشیهای هوشمند نشده و ارائه آن از طریق سایر ابزارها نظیر پیامک، پیامرسانهای داخلی مجاز و نظایر آن برای مشتریان بانکها نیز حسب تشخیص بانک فعال شود. با این حال اکثر بانکها برای ارائه اپلیکیشن رمز دوم یکبار مصرف، بر یکدیگر پیشی گرفتند. این بانکها افراد فاقد گوشیهای هوشمند را فراموش کردند، افرادی که به هر دلیلی فاقد گوشیهای هوشمند هستند و کم تعداد هم نیستند. متاسفانه اکثر بانکها سازوکاری برای این دسته از مشتریان تعریف نکردهاند.

در همین حال طی هفتههای اخیر و با از کار افتادن بسیاری از اپهای ایرانی توسط اپل و گوگل از روی گوشی کاربران ایرانی، طرح رمزهای یکبار مصرف با مشکل مواجه شد.

طبق بخشنامهای که از سوی ناصر حکیمی، معاون فناوریهای نوین بانک مرکزی ابلاغ و منتشر شده، تاکید شده است که ضروری است تا رمز یکبار مصرف برای مشتریان کاملا رایگان باشد. با این وجود تسنیم مدعی شده است که پشت پرده تاخیر در رمزهای یکبارمصرف، مانع شدن بانک مرکزی از سود 1600 میلیاردی بانکهاست. تسنیم در این باره نوشته است: « بانکها برای اجرای طرح رمزهای یکبار مصرف، در نظر داشتند کارمزد ۲۰ هزار تومانی بگیرند که بانک مرکزی مانع این کار شد.

در شبکه بانکی الان 80 میلیون کارت بانکی فعال و دارای تراکنش موجود است؛ اگر بنا بود بانکها بابت رمزهای یکبار مصرف کارمزد دریافت کنند، عملاً سودی معادل یک هزار و 600 میلیارد تومان را به جیب میزدند. اطلاعات رسیده حکایت از آن دارد که درخواست بانکها روی میز رئیس کل بانک مرکزی هم قرار گرفته ولی همتی با آن مخالفت جدی کرده است.

بازخوانی از وب سایت خبرنامه نوین

|

|

|

|

|

|

|

ارسال دیدگاه

- ضمن تشکر از بیان دیدگاه خود به اطلاع شما رسانده می شود که دیدگاه شما پس از تایید نویسنده این مطلب منتشر خواهد شد.

- دیدگاه ها ویرایش نمی شوند.

- از ایمیل شما فقط جهت تشخیص هویت استفاده خواهد شد.

- دیدگاه های تبلیغاتی ، اسپم و مغایر عرف تایید نمی شوند.

چینیها در همه چیز توانستهاند در ایران نفوذ پیدا کنند. نفوذ محصولات چینی همیشه بد نبوده است و گاهی نمونههایی از این کشور پهناور وارد کشور شده است که نسبت به نمونههای اروپایی کیفیت بالایی داشتهاند یا حداقل همتراز با آنها بودهاند. خودروی برلیانس چینی یکی از همین مدلهاست که به خوبی توانسته بازار ایران را به دست بیاورد.

چینیها در همه چیز توانستهاند در ایران نفوذ پیدا کنند. نفوذ محصولات چینی همیشه بد نبوده است و گاهی نمونههایی از این کشور پهناور وارد کشور شده است که نسبت به نمونههای اروپایی کیفیت بالایی داشتهاند یا حداقل همتراز با آنها بودهاند. خودروی برلیانس چینی یکی از همین مدلهاست که به خوبی توانسته بازار ایران را به دست بیاورد.

برلیانس چند سالی است که وارد بازار ایران شده و با همکاری شرکت پارس خودرو توانسته است تا نمونه مدلهای خودروی خود را مونتاژ کند و به فروش برساند. این نوع خودرو در دو مدل H330 صندوقدار و H320 هاچبک مونتاژ میشود، البته مدلهای دیگری هم دارد؛ اما این دو نوع پرفروشترین نمونهها در ایران بودهاند.

بررسی مشخصات فنی و ظاهری انواع خودروی برلیانس

دو نوع برلیانس که بیشتر از بقیه مورد فروش در ایران قرار گرفتهاند، مدل H330 و H320 هستند. مدل H330 را صندوقدار میگویند که در واقع نسخه ارتقا یافته برلیانس FSV و مدل H320 هاچبک است. البته تقریباً مشخصات فنی هر دو یکسان است و بیشتر در ظاهر متفاوت هستند.

بررسی فنی

از نظر فنی باید گفت که موتور هردو دارای پیشرانه 1.5 لیتری با ظرفیت 1498 سی سی است که حداکثر توان تولیدی 103 اسب بخار در 5800 دور در دقیقه و گشتاور 138 نیوتن متر در 3800 دور در دقیقه را دارد. موتورهای هر دو 4 سیلندر با 16 سوپاپ هستند که این به خوبی عملیات تخلیه دود و ورود ترکیب هوا برای تولید سوخت را انجام میدهد. از نظر سرعت باید گفت که حداکثر مقدار آن 170 کیلومتر بر ساعت است که با توجه به وزن بالای آن یعنی 1250 کیلوگرم برای سدان و 1240 برای هاچبک، تناسب بسیار خوبی به نظر میرسد و امکان کنترل بهتری را به راننده میدهد.

مسئله دیگر مصرف سوخت آن است که 6.7 لیتر در هر 100 کیلومتر است که با توجه به ظرفیت 55 لیتری باک آن، میتوان به عنوان خودرویی با مصرف مناسب به حساب آورد. همچنین استاندارد آلایندگی آن یورو 5 است که میتوان به عنوان یکی از خودروهایی تمیز در کشور معرفی کرد.

البته از لحاظ فنی نظر منفی وجود دارد. برخی معتقدند که با توجه به قوی بودن موتور و تناسب نداشتن آن با دیگر بخشها، برلیانس نمیتواند شتاب لازم و عالی را بر اساس انتظار و ویژگیهای خود برآورده کند و اکثراً این مشکل آن را ناشی از مونتاژ آن در داخل میدانند. مشکل فنی دیگر که برخی از صاحبان خودروی برلیانس بیان میکنند، مربوط به کولر و توانایی کم خنک کننده آن در تابستان و صدای بسیار زیاد در بخش کمک فنر عقب آن است که البته این مسئله با تعویض قطعات اصلی با نمونههای دیگر تا حدی رفع شده است.

بررسی ظاهری

از نظر ظاهری تفاوتی بین H300 و H320 وجود ندارد. فقط ظاهر داخلی نوع هاچبک کوچک و جمع و جورتر است و اینکه کمی خطوط ظاهری تناسب بسیار بهتری با هم نسبت به صندوقدار دارند. نکته دیگر اینکه برلیانس خیلی خلاقیت آنچنانی در طراحی ظاهری و داخلی خودروهای خود انجام نداده است و برخی حتی بعضی از ویژگیهای الگوی کپی شده از بقیه خودروهای خارجی میدانند.

اگر بخواهیم صادقانه نگاه کنیم، باید بگوییم که برلیانس شاید در ظاهر از خودروهای خارجی به ویژه بیام و شریک تجاری خود، الگوبرداری کرده باشد؛ اما مدیران و طراحان این مجموعه سعی کردهاند تا از طرحهای متفاوتی نیز در ظاهر و داخل استفاده کنند.

در ظاهر جلو، شما میتوانید بخش جلوپنجره T شکل را مشاهده کنید که در زیر آن دو ورودی هوا به صورت قرینه قرار گرفتهاند؛ اما چیزی که ظاهر جلوی آن را کاملاً متمایز و پرطرفدار کرده است، حالت تقریباً بزرگ به همراه چراغهای مه شکن با طراحی دایرهای است که طراحی جلو را حرفهای کرده است. مسئله دیگر، خط افقی و بیرون آمده است که از جلو شروع شده و با گذر از بالای دستگیره و بخش کاپوت به انتهای خودرو میرود. این مسئله باعث شده تا ظاهر کلی خودرو کاملاً متفاوت باشد و حتی خیلی از نظرها را در نگاه اول جلب کند. البته به ظاهرهای کناری، تایر کوچک و با مقاوم را اضافه کنید که توانسته به خوبی تناسبی را در طراحی به وجود بیاورد.

در طراحی عقب چیز جدیدی پیدا نمیشود. فقط روی سپر آن، قرار گرفتن چراغ خطر و دنده عقب باعث شده تا ظاهر عقبی آن را نسبت به دیگر نمونههای چینی و اروپایی کاملاً متفاوت کند؛ اما از نظر دیگر موارد، حرف جدیدی برای گفتن ندارد.

از نظر طراحی داخلی میتوان آن را بسیار شبیه به بسیاری از خودروهای داخلی دانست؛ اما تناسب قرار گرفتن بخشها در کنار هم باعث شده تا ظاهر شکیل و اسپرتی به خودروی برلیانس بدهد. متأسفانه مشکلات نامناسب بودن کیفیت محصولات به کار رفته در داخل باعث شده تا شاهد خراب شدن بخشهایی از آن و حداقل ترک خوردن باشیم. البته راهکارهایی مانند چرب کردن میتواند تا حد بسیار زیادی جلوی این مسئله را بگیرد؛ اما به هرحال شما باید این مشکل را در هنگام خرید در نظر بگیرید.

امکانات رفاهی

از نظر امکانات رفاهی واقعاً برلیانس برخلاف فکر ما کاملاً موفق عمل کرده است. فرمان کاملاً نرم و برقی باعث شده تا هدایت این خودرو به راحتی توسط راننده انجام شود و از این رو آن را به عنوان یک خودروی مارپیچ رو هم بشناسند؛ اما امکانات رفاهی آن فقط به همینجا محدود نمیشود. سانروف برقی دوحالته، سیستم تهویه مطبوع خودکار، سنسور دنده عقب، تنظیم برقی آینههای جانبی، کلیدهای کنترلی سیستم صوتی روی فرمان، سیستم صوتی با ورودی یو اس بی و 6 بلندگو، بسته شدن پنجرهها با ریموت، تنظیم صندلی راننده در هشت جهت، سیستم ورود بدون کلید و استارت دکمهای، تنظیم ارتفاع نور و از همه مهمتر فضای کافی برای نشستن در دو نوع مدل خودرو آن را به یکی از محبوبترین مدلها تبدیل کرده است. کیسه هوا برای سرنشینان جلو و ترمزای بی اس هم که دیگر باید جزو جدانشدنی تمامی خودروهای امروزی به حساب آورد. البته یکی از مشکلاتی که میتوان آن را مربوط به امکانات رفاهی داخلی خودرو هم در نظر گرفت، خراب شدن سیستم قفل مرکزی است. البته این مورد را هم میتوان از مشکلات امنیتی خودرو به حساب آورد؛ اما به هر حال سیستم قفل خودرو دارای مشکلاتی است و گاهی نمیتواند به درستی عمل کند که شاید تا الآن این مشکل رفع شده باشد.

از نظر ایمنی

از نظر ایمنی نمیتوان خیلی آن را متمایزتر از بقیه به حساب آورد. نوع اتوماتیک خودرو دارای ترمزهای دیسکی با سیستم ترمزای بی اس و توزیع الکترونیک نیرو EBD است. البته این سیستم در نوع دستی به صورت کاسهای بود که به شدت مسئله ایمنی خودرو کاهش میدهد. بقیه موارد شبیه به دیگر خودروها بوده و تفاوت آنچنانی بین آنها وجود ندارد.

البته باید به یک نکته در خصوص ایمنی و کیفیت ساخت مواد آن اشاره کرد. بااینکه بیشتر قطعات داخلی خودرو از جنس پلاستیک سخت بوده و این مسئله میتواند ایمنی داخلی قطعات را تهدید کند؛ اما در این اواخر، مهندسان پارس خودرو در تلاش بودهاند تا با جایگزینی دیگر قطعات باکیفیت، چنین مشکلی را رفع کنند و به نظر تا حدی هم موفق بودهاند. مسئله دیگر در ایمنی، داشتن دو ستاره است که آن را به یک خودرو میانه تبدیل کرده است. برای همین خرید این خودرو برای جادههایی که خیلی خطرناک نیستند و امکان تصادف در آن کم است، توصیه میشود. هرچند که برلیانس قابلیت هدایت در انواع جادههای سخت و کوهستانی در طول سی هزار کیلومتر را دارد؛ اما به هرحال، لازم است که گاهی شما احتیاط کنید.

آیا برلیانس را بخریم یا خیر؟

خرید خودرو به نیاز شما بستگی دارد. بااینکه این خودرو در ظاهر داخلی و شتابش مشکلاتی دارد. در ظاهر داخلی، همانطور که بیان کردیم، خیلی از مواد باکیفیتی استفاده نشده است و همچنین شتاب آن نسبت به دیگر خودروهای مشابه کم است. زمان رسیدن خودرو از صفر تا 100 کیلومتر حدود 15 تا 16 ثانیه است که این برای خودروی با چنین ویژگیهایی بسیار کم است؛ اما تابه حال کمتر کسی اعتراضی نسبت به این خودرو کرده است. البته شاید وقتی برلیانس را با خودروهای ساخت داخل مقایسه میکنیم، به این نتیجه میرسیم؛ اما چیزی که مشخص است، چینیها سرمایه گذاری زیادی روی ساخت برلیانس کردهاند و تا حد ممکن سعی کردهاند تا ایراد کمتری به آن وارد کنند. از این رو، خرید برلیانس برای آنهایی که قصد استفاده در داخل شهر یا جادههای شهری استاندارد دارند، توصیه میشود.

از نظر قیمت، حداقل قیمت نوع کارکرده آن با توجه به دلار امروز باید حداقل حدود 100 میلیون و نو آن باید متوسط بین 160 تا 200 میلیون را داشته باشد. در حال حاضر نمیتوان قیمت دقیقی برای خودروها بیان کرد.

|

|

|

|

|

|

|

ارسال دیدگاه

- ضمن تشکر از بیان دیدگاه خود به اطلاع شما رسانده می شود که دیدگاه شما پس از تایید نویسنده این مطلب منتشر خواهد شد.

- دیدگاه ها ویرایش نمی شوند.

- از ایمیل شما فقط جهت تشخیص هویت استفاده خواهد شد.

- دیدگاه های تبلیغاتی ، اسپم و مغایر عرف تایید نمی شوند.

اگر دارای تخصصی هستید که فکر میکنید برای آن تقاضا وجود دارد، بدون تردید این تخصص در هر زمان و مکانی میتواند نه تنها وسیله امرار معاش شما باشد بلکه سبب پیشرفتهایی ورای تصور شما بشود اما سوال اینجاست که این تخصص چطور باید ارائه گردد؟ یا به قولی چه باید کرد که تخصص شما نسوزد؟ در ادامه این مطلب به صورت کاملا شفاف و روشن به یکی از جذابترین و روشنترین مسیرهای فعالیت آزاد میپردازیم که این روزها حسابی طرفدار پیدا کرده است.

اولین گام ها

بعضی دوستان در صفحات روزنامهها یا بنگاههای کاریابی دنبال موقعیت میگردند و برخی دیگر از این شرکت به آن شرکت میروند و با ارائه رزومه کاری و برشمردن تخصصهای شان دنبال کارهای تمام وقت و نیمه وقت میگردند که البته روش کاملا قابل قبول و پسندیدهای است، اما یک راه دیگر برای پول درآوردن از تخصص شما وجود دارد، که طبیعتا هیچ تناقضی هم با روشهای برشمرده شده پیشین ندارد.

طبیعتا در دنیای امروز بهترین نتیجه نصیب کسانی میشود که بیشترین بهره را از زمان ببرند و بتوانند مدیریت زمانهای مفیدشان را در دستان خود بگیرند (البته پیش از آن لازم است که مدیریت زمان را هم بلد باشند که آن بحث دیگری است) در همین زمینه و در پی این مقدمه، میرسیم به مبحث «کار آزاد» یا همان «Freelancer».

تعریفی جدید در دنیای مشاغل

این فرم از کار کردن در بیان حرفهای به «کار فریلنس» تعبیر میشود و ما هم در ادامه مطلب از همین ترکیب استفاده میکنیم. کار فریلنس دارای یک مشخصه بسیار پررنگ است، اینکه برخلاف کارهای سنتی و رایج به زمان و مکان خاصی وابسته نیست و بدیهی است که هر فردی که دارای تخصص باشد میتواند این مدل از کار را در خانه خود یا حتی در سفر انجام دهد و خروجی را به سفارش دهنده تحویل بدهد؛ واضح است که این کار میتواند با یک رایانه شخصی یا با هر ابزار دیگری راه بیفتد و احتمالا لازم به تاکید نیست که کار فریلنس میتواند گاهی درآمد ماهانه بیشتری را در مقایسه با یک متخصص که کارمند دایم است نصیب صاحب تخصص کند. با این حال حتما حدس زده اید که در این مدل از کار، معمولا خبری از بیمه و بازنشستگی و مرخصی و غیره نیست و این موارد میتواند برای کسانی که به دنبال امنیت شغلی تمام عیار هستند کمی نگران کننده باشد.

آنچنان هم ساده نیست

البته که مشکلاتی پیش روی کسانی که کار فریلنس انجام میدهند که در اصطلاح به آنها فریلنسر میگویند وجود دارد که در ادامه به بخشی از آنها اشاره میکنیم:

1. معطل ماندن در انتظار دریافت سفارش کار جدید

2. نبود اطمینان میان کارفرما و فریلنسر چه در حوزه پرداخت حق الزحمه و چه در حوزه کیفیت کار ارائه شده

3. تعلق نداشتن به یک تیم که در زمان لازم بتوانند از حقوق اعضا دفاع کنند

4. افتادن در دام دلال ها

5. نبود اطلاع دقیق فریلنسرها از قیمت خدمات که میتواند به درآمدی کمتر از حد انتظار منتهی شود

بدیهی است که این مشکلات اصلا و ابدا ساده نیستند و میتوانند در ابتدای امر هر نیروی متخصصی را از ورود به دنیای فعالیتهای آزاد ناامید کنند. اما قسمت خوب ماجرا این است که دنیای دیجیتال و مشخصا اینترنت، برای تمامی این مشکلات راه حل پیدا کرده است.

راه حلهای اینترنتی

با کمک یک وبسایت اینترنتی معتبر که وظیفه اصلی آن مرتبط کردن نیروی کار فریلنس و سفارش دهنده است شما میتوانید کار تخصصی خود را انجام بدهید اما در عین حال احساس تعلق به یک گروه منسجم را هم داشته باشید تا در زمان لازم بتوانید با کمک دیگران از حقوق خود دفاع کنید، میتوانید با همفکری همکاران از قیمتهای حقیقی خدمات مطلع بشوید تا در ازای انجام یک فعالیت تخصصی، دستمزد حقیقی خود را طلب کنید، میتوانید در یک فضای شفاف با هزاران سفارش روبهرو بشوید و با توجه به تخصص خود از میان سفارشها انتخاب کنید و از همه مهمتر اینکه در دام دلالها نیفتید.

جایی برای نیروهای متخصص

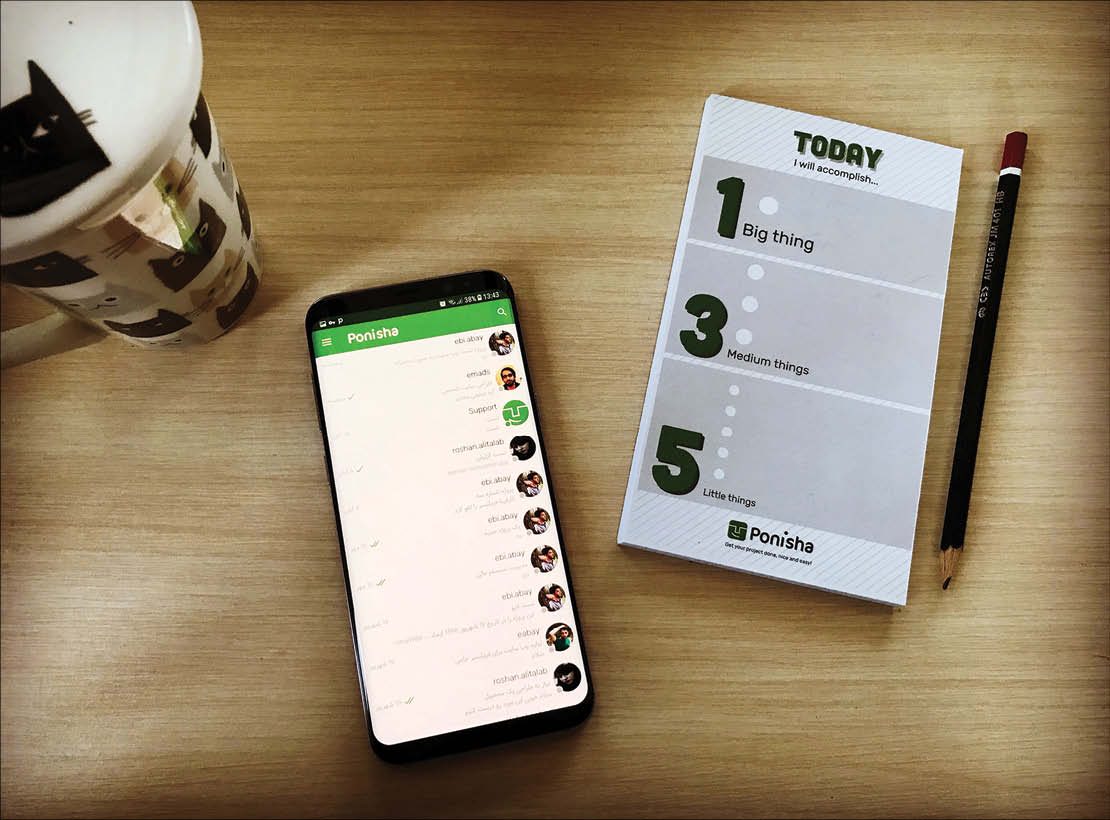

وبسایتهای بسیاری در خارج از ایران سالهاست که وظیفه برقراری ارتباط میان کارفرما و نیروی متخصص فریلنسر را بر عهده دارند و نتایج بسیار مثبتی از آنها در فضای کسب و کار حاصل شده است اما اگر بخواهید همین فضای جذاب کاری را به داخل ایران منتقل کنید راه حل را میتوان در وبسایت پونیشا ponisha.ir پیدا کرد. استارتآپی که در سال 1390 شمسی کار خود را با دو نفر شروع کرد و موفق شد که تا به امروز کارش را ادامه بدهد. این وبسایت که هم اکنون توسط یک تیم سیزده نفره اداره میشود یک نمونه قابل قبول از فعالیت استارتآپی در زمینه کار فریلنس است.

پونیشا چطور کار میکند؟

این وبسایت فضایی را فراهم کرده است که کارفرما و نیروی متخصص فریلنسر بدون نگرانی از کیفیت کار خروجی و پرداختِ به موقع دستمزد با هم کارکنند و در این میان پونیشا قرار گرفته که این ارتباط مطمئن را تضمین کند. چطور؟ از طریق پرداخت امن پونیشا. ناگفته نماند که ویژگی «پرداخت» امن مهمترین ویژگی پونیشا نیست اما شاید دلگرم کنندهترین ویژگی باشد. «پرداخت امن» به این شکل کار میکند که سفارش دهنده، پروژه خود را روی پونیشا تعریف میکند و از میان فریلنسرهای ثبت نام شده روی وبسایت انتخاب خود را انجام و کار را سفارش میدهد (قطعا لازم است که ابعاد کار به صورت تمام و کمال توضیح داده شود تا نیروی متخصص بداند که نیازهای سفارش دهنده چیست) و پس از توافق بر سر حق الزحمه و زمان تحویل پروژه پرداخت امن را انجام بدهد. طی این فرایند، سفارش دهنده و نیروی متخصص هردو به پلتفرم «پونیشا» اطمینان میکنند و پونیشا این اطمینان را با پیگیری جدی حقوق کارفرما و نیروی متخصص پاسخ میدهد. روش کار هم از این قرار است که حق الزحمه کار در اختیار سامانه پرداخت امن پونیشا قرار میگیرد تا در انتها و پس از تحویل محصول به سفارش دهنده، اگر او از خروجی کار رضایت داشت، این رضایت را به پونیشا اعلام کند و حق الزحمهای که به امانت در اختیار پونیشا بوده، به حساب نیروی متخصص واریز میگردد.

آمار و ارقام

بر اساس گفتههای گردانندگان پروژه پونیشا، تا به امروز 270 هزار نیروی متخصص برای انجام پروژههای فریلنس در این وبسایت ثبت نام کردهاند و عددی معادل 60 هزار پروژه موفق را به ثبت رساندهاند. پس اگر در یکی از زمینههای ترجمه، برنامه نویسی رایانه، تولید محتوا، دیجیتال مارکتینگ، طراحی گرافیک، طراحی وبسایت و. . . صاحب تخصص هستید، یا اگر صاحب کسب و کاری هستید و میخواهید برخی پروژههای شرکت را برون سپاری کنید در همین لحظه میتوانید وارد ponisha.ir شوید و حساب کاربری خود را ایجاد کنید، پروژههای ارسالی را برای انجام بپذیرید یا سفارش کار خود را ثبت کنید.

همه چیز روشن است

آموزش گام به گام برای شروع فعالیت و روشن بودن مسیر کاربری از مهمترین ویژگیهای بهکارگیری شده در وبسایت پونیشا است. نه سردرگمی در راه است و نه ابهامی باقی مانده است. فقط از نظر یادآوری و تاکید لازم است به شما دوست عزیز فریلنسر بگوییم که از تشکیل یک حساب کاربری تمام و کمال غافل نشوید، اطلاعات را به درستی و در کاربردیترین حالت ممکن در پروفایل کاری خود وارد کنید، تخصص و علایق را به صورت کامل و دقیق توضیح بدهید و فراموش نکنید که یک کارفرما حتما پیش از انتخاب شما برای انجام پروژه وقت مبسوطی را صرف دیدن پروفایل شما و مرور نمونه کارهایتان میکند و خبر خوب اینکه حساب کاربری پونیشا همه اینها را پیش بینی کرده است.

اپلیکیشناندروید

برای آن دسته از دوستانی که با وبسایتهای اینترنتی راحت نیستند و بیشتر کارهایشان را از روی تلفن همراه رفع و رجوع میکنند هم پونیشا پاسخی دارد، اپلیکیشناندرویدی پونیشا که به راحتی از روی بازارهایاندرویدی قابل نصب روی گوشی هوشمند شماست میتواند جایگزین استفاده از وبسایت بشود.

|

|

|

|

|

|

|

ارسال دیدگاه

ارسال دیدگاه

- ضمن تشکر از بیان دیدگاه خود به اطلاع شما رسانده می شود که دیدگاه شما پس از تایید نویسنده این مطلب منتشر خواهد شد.

- دیدگاه ها ویرایش نمی شوند.

- از ایمیل شما فقط جهت تشخیص هویت استفاده خواهد شد.

- دیدگاه های تبلیغاتی ، اسپم و مغایر عرف تایید نمی شوند.

فرزند دار شدن اتفاق شیرینی است. در نگاه اول تنها شیرینی این اتفاق به جان آدم مینشیند اما در قدم بعدی هزینههایی که برای زایمان و بزرگ کردن بچه لازم است فکر آدمی را درگیر میکند. این موضوع آنچنان اهمیت دارد که باید قبل از بارداری حل و فصل شود. قدیم ترها زایمان هزینه کمی داشت. اما امروزه این هزینهها آنچنان افزایش یافتهاند، که باید قبل از بارداری آنها را سبک و سنگین کرده و بعد تصمیم به بچه دار شدن گرفته شود! گاه آنچنان این هزینهها سر به فلک میکشند که افراد قید بچه را به کل میزنند! اما از آنجا که برای هر مشکلی راه حلی نیز وجود دارد؛ در اینجا نیز بیمه درمان تکمیلی مشکلگشای ماجرا خواهد بود. یکی از مهمترین مزیتهای بیمه درمان تکمیلی، جبران هزینههای زایمان است. انتخاب بهترین بیمه تکمیلی انفرادی برای زایمان با درنظر گرفتن حداقل دوره انتظار و کمترین فرانشیز، مطلب مهمی است که در ادامه توضیح خواهیم داد.

فرزند دار شدن اتفاق شیرینی است. در نگاه اول تنها شیرینی این اتفاق به جان آدم مینشیند اما در قدم بعدی هزینههایی که برای زایمان و بزرگ کردن بچه لازم است فکر آدمی را درگیر میکند. این موضوع آنچنان اهمیت دارد که باید قبل از بارداری حل و فصل شود. قدیم ترها زایمان هزینه کمی داشت. اما امروزه این هزینهها آنچنان افزایش یافتهاند، که باید قبل از بارداری آنها را سبک و سنگین کرده و بعد تصمیم به بچه دار شدن گرفته شود! گاه آنچنان این هزینهها سر به فلک میکشند که افراد قید بچه را به کل میزنند! اما از آنجا که برای هر مشکلی راه حلی نیز وجود دارد؛ در اینجا نیز بیمه درمان تکمیلی مشکلگشای ماجرا خواهد بود. یکی از مهمترین مزیتهای بیمه درمان تکمیلی، جبران هزینههای زایمان است. انتخاب بهترین بیمه تکمیلی انفرادی برای زایمان با درنظر گرفتن حداقل دوره انتظار و کمترین فرانشیز، مطلب مهمی است که در ادامه توضیح خواهیم داد.

اولین قدم برای زایمانی کمخرج

برای استفاده از پوشش زایمان باید ابتدا بیمهنامه درمان تکمیلی خریداری شود. بسیاری از کارفرمایان برای کارکنان خود بیمه درمان تکمیلی گروهی را تهیه میکنند. اما افرادی که بنا بر شرایط، تحت پوشش بیمه درمان گروهی قرار نگرفتهاند برای تامین هزینههای پزشکی خود دچار مشکل خواهند شد. به خصوص در شرایطی که بیمههای پایه مثل تامین اجتماعی و سلامت پوششهای کافی را ارائه نمیکنند.

در سالهای اخیر بعضی از شرکتها بیمه درمان تکمیلی را به شکل انفرادی و خانوادگی عرضه میکنند. بیمه سامان، sos و تعاون از جمله این شرکتها هستند. البته باید توجه داشت که بیمه پاسارگاد و ملت تنها به دارندگان بیمه عمر، خدمات بیمه تکمیلی را ارئه میکنند. اما هیچ کدام پوشش زایمان ندارند. در نتیجه تنها شرکتهایی که پوشش زایمان به شکل انفرادی دارند، بیمه سامان، SOS و تعاون هستند.

بهترین بیمه تکمیلی انفرادی برای زایمان از نظر «فروش بیمه نامه»

در جدول زیر شرکتهایی که سهم از بازار بالایی در فروش بیمه درمان تکمیلی دارند، قابل مشاهده هستند. این آمار متعلق به سال 96 است و بهجز بیمه سامان و تعاون، بقیه شرکتها بیمه تکمیلی را به شکل گروهی ارائه میکنند. بیمه سامان با ارائه خدمات بیمهای به شکل انفرادی، خانوادگی و گروهی جزو شرکتهایی است که سهم بالایی در فروش بیمه دارد. همچنین بیمه تعاون در سال 96 رشد 66درصد را در زمینه فروش بیمه تکمیلی تجربه کرده است.

بهترین بیمه تکمیلی انفرادی برای زایمان از نظر «تعدد مراکز طرف قرارداد»

برای دریافت هزینههای پزشکی از شرکت بیمه دو راه وجود دارد. راه اول این است که از ابتدا به مرکز طرف قرارداد شرکت بیمه مراجعه کنید. در این حالت هزینههای پزشکی شما با درنظر گرفتن فرانشیز توسط شرکت بیمه پرداخت خواهد شد. حالت دوم این است که مرکزی که خدمات درمانی به شما ارائه کرده طرف قرارداد شرکت بیمه نیست. در این شرایط باید تمام هزینههای پزشکی را خودتان پرداخت کنید. سپس با ارائه صورتحساب، نسبت به دریافت هزینههای پزشکی خود از شرکت بیمه، اقدام کنید. البته در این حالت بهجز فرانشیز، تعرفه وزارت بهداشت هم درنظر گرفته میشود. اگر میخواهید هزینه کمتری برای خدمات پزشکی پرداخت کنید لازم است به مراکز طرف قرارداد مراجعه کنید. به خصوص برای تامین هزینههای زایمان، خرید بیمهای که با بیشترین مراکز بیمارستانی قرارداد دارد، از اهمیت خاصی برخوردار خواهد بود.

بهترین بیمه تکمیلی انفرادی برای زایمان از نظر «فرانشیز»

در بیمههای تکمیلی بخشی از هزینههای درمان باید توسط شخص بیمهگذار پرداخت شود. هر چه این مبلغ (فرانشیز) در شرکتی کمتر باشد، هزینه درمانی بیشتری توسط شرکت بیمه پرداخت خواهد شد. به طور مثال فرانشیز بیمه درمان سامان 10 درصد است. بیمه تعاون 10 درصد فرانشیز، برای بیمه درمان تکمیلی انفرادی در نظر گرفته است. درحالی که این عدد در بیمه sos به صفر درصد میرسد.

بهترین بیمه تکمیلی انفرادی برای زایمان از نظر «انجام چکاپ اجباری»

بعضی از شرکتها برای فروش بیمه درمان تکمیلی انفرادی، انجام آزمایش و چکاپ پزشکی را الزامی کردهاند. بعد از بررسی نتیجه آزمایشات پزشکی مشخص میکنند آیا فرد میتواند تحت پوشش بیمه قرار گیرد یا نه. اما در بعضی از شرکتها انجام آزمایش قبل از خرید بیمه، ضروری نیست. قبل از صدور بیمه، پرسشنامهای توسط فرد تکمیل میشود. بر اساس اطلاعات وارد شده، اگر لازم باشد، فرد باید آزمایش پزشکی بدهد. در غیر این صورت بعد از تکمیل پرسشنامه، بیمه صادر میشود. انجام آزمایش در بیمه سامان و تعاون، برای خرید بیمه تکمیلی انفرادی ضروری نیست. اما بیمه sos چکاپ را الزامی کرده و تنها نتیجه آزمایشی مورد قبول است که در آزمایشگاه sos انجام شود.

بهترین بیمه تکمیلی انفرادی برای زایمان از نظر «سقف پوشش»

با توجه به افزایش هزینههای بیمارستانی به خصوص برای زایمان و سزارین، پوششی که بیمه درمان ارائه میکند بسیار مهم است. درست است که برای دریافت پوشش بالاتر باید حقبیمه بیشتری پرداخت کنید، اما هزینههای درمانی شما بهتر تامین خواهد شد. البته در انتخاب بهترین بیمه درمان تکمیلی برای زایمان، باید توجه داشت که متناسب با افزایش سقف زایمان، حقبیمهای که باید پرداخت کنید افزایش چندانی نداشته باشد. شرکتهایی که بیمه درمان را به شکل انفرادی ارائه میکنند، طرحهای مختلفی برای بیمهگذاران درنظر میگیرند که هر کدام دارای سقف پوشش متفاوتی است. هر چه تنوع طرحها در یک شرکت بیشتر باشد، قدرت انتخاب شما در انتخاب بیشترین سقف پوشش افزایش خواهد یافت. بیمه سامان ۶ طرح، تعاون ۴ طرح و sos یک طرح برای بیمه درمان تکمیلی انفرادی درنظر گرفتهاند. البته بیمه سامان در طرح نسیم، پوشش زایمان ندارد و در 5 طرح دیگر این پوشش را ارائه میکند.

بهترین بیمه تکمیلی انفرادی برای زایمان از نظر «دوره انتظار»

بعضی از پوششهای بیمه درمان تکمیلی دوره انتظار دارد. به این معنی که در مدت مشخصی بعد از خرید بیمه نمیتوان از آن پوشش استفاده کرد. پوشش زایمان هم جزو همین موارد است. دوره انتظار در شرکتهای مختلف متفاوت است. دوره انتظاری که هرشرکت در نظر میگیرد، در انتخاب بهترین بیمه درمان تکمیلی برای زایمان، موثر خواهد بود. شرکتهای پارسیان، دی، ایران و پاسارگاد که بیمه تکمیلی را تنها به شکل گروهی ارائه میکنند برای دوره انتظار شرایط ویژهای در نظر میگیرند. دوره انتظار پوشش زایمان برای گروههای زیر 250 نفر، 9 ماه، گروههای بین 250 تا 1000 نفر 6 ماه، و گروههای بالای 1000 نفر دوره انتظار نخواهند داشت.

کلام آخر؛ هزینههای درمان نازایی و ناباروری در چه بیمهای جبران میشود؟

به صورت کلی هزینههای درمان نازایی و ناباروری شامل پوشش زایمان در بیمه تکمیلی نمیشود. یعنی شما با خرید بیمه تکمیلی فقط تحت پوشش خدمات مربوط به زایمان قرار میگیرید، نه خدمات مربوط به درمان نازایی. البته در برخی از بیمههای تکمیلی گروهی، خدمات مربوط به درمان نازایی و ناباروری به عنوان پوشش اضافی ارائه میشود. همچنین برای جبران هزینههای درمان نازایی و ناباروری میتوانید از بیمهای تحت عنوان بیمه تولد استفاده کنید.

|

|

|

|

|

|

|

ارسال دیدگاه

- ضمن تشکر از بیان دیدگاه خود به اطلاع شما رسانده می شود که دیدگاه شما پس از تایید نویسنده این مطلب منتشر خواهد شد.

- دیدگاه ها ویرایش نمی شوند.

- از ایمیل شما فقط جهت تشخیص هویت استفاده خواهد شد.

- دیدگاه های تبلیغاتی ، اسپم و مغایر عرف تایید نمی شوند.

استفاده از ظروف استاندارد برای آشپزی از اصولی است که باید بسیار به آن توجه کرد. انتخاب جنس وسایل پخت و پز از مهمترین و با توجه به تنوع کالاهای موجود در بازار یکی از سختترین کارهاست. چرا که کیفیت و سلامت ظروف پخت با سلامت تغذیه افراد خانواده ارتباط مستقیم دارد. یکی از سالمترین ظروف پخت و پز ظروف استیل هستند که با کیفیت ساخت بالا هیچگونه ماده اضافی و مضری به غذا وارد نمیکنند و غذایی سالم به شما تحویل میدهند.

استفاده از ظروف استاندارد برای آشپزی از اصولی است که باید بسیار به آن توجه کرد. انتخاب جنس وسایل پخت و پز از مهمترین و با توجه به تنوع کالاهای موجود در بازار یکی از سختترین کارهاست. چرا که کیفیت و سلامت ظروف پخت با سلامت تغذیه افراد خانواده ارتباط مستقیم دارد. یکی از سالمترین ظروف پخت و پز ظروف استیل هستند که با کیفیت ساخت بالا هیچگونه ماده اضافی و مضری به غذا وارد نمیکنند و غذایی سالم به شما تحویل میدهند.

در این مجال به معرفی شرکت و محصولات برند وطنی پارس استیل میپردازیم. محصولاتی از جنس استیل ضدزنگ و دارای کیفیت بسیار بالا و زیبا که بسیاری از هموطنان برای آشپزی مورد استفاده قرار میدهند و آنها را به راحتی میتوان در ماشین ظرفشویی و فر قرار داد.

شرکت پارس استیل

شرکت پارس استیل بهعنوان اولین تولیدکننده قابلمه و زودپز تمام استیل در ایران از سال 1363 فعالیت خود را در شهر یزد آغاز کرد. این شرکت تولیدی با استفاده از پیشرفتهترین تکنولوژی روز، همواره سعی در تولید محصولاتی با کیفیت بالا و قابل رقابت در بازارهای جهانی داشته و همچنین با ارائه راهکارهای مشتری محور و تولید محصولات باکیفیت، سعی در جلب رضایت مشتریان داشته است.

پارس استیل از ابتدا با هدف تولید محصولی با کیفیت و ماندگار و با شعار یک محصول برای یک نسل در تلاش بوده محصولی مایه افتخار ملی تولید کند و با یک خط تولید و تعداد محدودی محصولات شروع به فعالیت کرد. اما هم اکنون بیش از ۳۵ نوع ظروف پخت تولید میکند و سعی بر آن دارد که طراحی محصولاتش همسو با خواستهها و انتظارات مصرف کنندگان و مطابق با الزامات استانداردهای ملی ایران باشد. مدیران این شرکت اعتقاد دارند که استمرار در بهبود روند تولید بر محورهای تداوم تولید محصولات مطابق با استانداردهای ملی، ارتقای رضایت مشتریان، رعایت مقررات زیست محیطی، رعایت اصول و مقررات بهداشت و ایمنی در محیط کار، کارکنان شایسته، با انگیزه متعالی و مشارکت جو و بهبود مداوم عملکرد هر واحد تولیدی مبتنی است.

محصولات پارس استیل

تولیدات پارس استیل در سایز و حجمهای مختلف به شرح ذیل عبارتند از :

دیگ زودپز

دیگ زودپز پارس استیل تهیه شده از استیل ضدزنگ و ضد خش است. طبیعت بسیار مقاوم استیل ضدزنگ امکان استفاده از آن برای مدت بسیار طولانی را فراهم میکند و نیز سطح زیبا و درخشنده آن توجه را جلب میکند. از دیگر ویژگیهایی که زودپز پارس استیل را در مقایسه با سایر زودپزها متمایز کرده است، دارا بودن سه سیستم تخلیه فشار جهت تامین حداکثر ایمنی و کفه آلومینیومی دوجداره است که سبب میشود حرارت بهطور یکنواخت سطح ظرف را فرا گرفته و از سوختن غذا جلوگیری میکند. این محصول دارای 3 سال گارانتی است و در حجمهای 3، 4، 4.5، 6 و 7 لیتری در مدلهای مختلف تولید میشود.

سرویس قابلمه

سرویس قابلمه پارس استیل در گروه سالم ترین ظروف پخت قرار دارند و مصرف کنندگان می توانند با خیال راحت و بدون نگرانی از بابت ورود املاح و ترکیبات شیمیایی به درون غذا، از این ظروف استفاده کنند. کفه آلومینیومی دوجداره سبب میشود حرارت بهطور یکنواخت سطح ظرف را فرا گیرد و از سوختن غذا جلوگیری کند. ظروف پارس استیل بهدلیل ضدزنگ بودن بسیار بادوام است و با مواد غذایی اسیدی و قلیایی واکنش نمیدهد.

سرویس قابلمه 9 پارچه یکی از سرویسهای تولیدی این شرکت شامل چهار عدد قابلمه با قطرهای 16، 20، 24 و 28 سانتیمتری دارای در پیرکس و یک عدد ماهیتابه با قطر 24 است. از دیگر ویژگیهای این محصول میتوان به مقاوم بودن در پیرکس در برابر حرارت، دارا بودن سوپاپ جهت تخلیه بخار، سازگاری با تمامی اجاقها و پخش حرارت عالی اشاره کرد. این محصولات دارای 10 سال گارانتی است.

ست کتری و قوری

کتری پارس استیل از استیل ضدزنگ و ضد خش تهیه شده و به علت دارا بودن شیر بلند استفاده آن برروی اجاق گاز بسیار آسان است. این محصول دارای 3 سال گارانتی است و جهت استفاده مفید و افزایش طول عمر آن باید دقت کرد میزان حرارت شعله گاز از سطح کفه کتری بیشتر نباشد.

سرویس کودک

یکی از بهترین محصولات پارس استیل سرویس ۴ پارچه پخت و پز غذای کودک است که در مقایسه با محصولات مشابه که معمولا از جنس تفلون یا لعاب تهیه میشوند بسیار سالمتر است و عمر طولانی تری دارد. با تهیه این سرویس میتوانید با اطمینان از سلامت آن، برای دلبندتان غذا بپزید.

سایر محصولات

پارس استیل علاوه بر محصولات فوق الذکر محصولات دیگری چون قابلمه و ماهیتابه تکی، پاستاپز، شیرجوش، در قابلمه، سوپاپ و لاستیک زودپز، در و دسته زودپز و صافی بخارپز نیز تولید میکند که میتوانید همه این محصولات را از سایت این شرکت و همچنین فروشگاهها و سایتهای معتبر تهیه نمائید.

گارانتی پارس استیل

تمامی محصولات پارس استیل از تاریخ خرید (طبق فاکتور فروشنده) دارای گارانتی است که شامل موارد ذیل میشود: پارگی بدنه، جدا شدن کفه آلومینیومی از سطح ظروف، جدا شدن جوش و پیچ دسته بدنه از ظروف در صورتی که دچار ضرب دیدگی نشده باشد و زنگ زدگی استینلس استیل.

شایان ذکر است که مواردی همچون قطعات جانبی شکستنی مانند انواع دسته، لاستیک دور در، ضربات و آسیبهای فیزیکی ناشی از عدم استفاده صحیح، آسیبهای ناشی از حرارت زیاد، عدم استفاده از منابع گرمایی استاندارد مشخص شده، فرسایش عادی قطعات، خراشیدگی، کنده شدن، تغییر رنگ در اثر استفاده ناصحیح و سوختن غذا و زخمی کردن سطوح داخلی یا خارجی ظروف و اثرات مخرب ناشی از شوینده و پاک کنندههای شیمیایی شامل گارانتی نمیشود.

پارس استیل رقیب محصولات خارجی

محصولات پارس استیل با کیفیت قابل قبول توانایی رقابت با برندهای خارجی را دارد. علاوه بر کیفیت در زیبایی طرحها نیز در سطح بالایی قرار دارد. با این اوصاف خیلی خوب است که از تولیدکنندگان داخلی محصولات با کیفیت حمایت و در هزینههای خودمان صرفه جویی و از خروج ارز نیز جلوگیری کنیم. برای روشن شدن بهتر موضوع به مقایسه قیمت محصولات مشابه از یک برند خارجی که در کشور ما مورد استقبال خوبی قرار گرفته و محصولات پارس استیل که از لحاظ کیفیت رقیب شایستهای برای برند مذکور است میپردازیم تا توجه شما را به اختلاف قیمت و هزینه بیشتری که در صورت خرید برند خارجی میپردازید جلب کنیم.

|

|

|

|

|

|

|

ارسال دیدگاه

- ضمن تشکر از بیان دیدگاه خود به اطلاع شما رسانده می شود که دیدگاه شما پس از تایید نویسنده این مطلب منتشر خواهد شد.

- دیدگاه ها ویرایش نمی شوند.

- از ایمیل شما فقط جهت تشخیص هویت استفاده خواهد شد.

- دیدگاه های تبلیغاتی ، اسپم و مغایر عرف تایید نمی شوند.

یادداشت

«تورم مالیاتی است که اغنیا از فقرا میگیرند.» برخی اقتصاددانان برای تعریف تورم نه از جنبه فنی و آماری آن بلکه از جنبه، تاثیرات اجتماعی آن و اثر تورم بر توزیع درآمد، چنین تعریفی را از تورم ارائه دادهاند. منطق ان نیز مشخص است. طبقات ضعیف و متوسط که عمدتا با درآمد ثابت روزگار میگذرانند، در عمل در شرایط تورمی با افزایش هزینهها مواجه میشوند و درآمدشان بهاندازه افزایش هزینه ارتقا نمییابد. برعکس ثروتمندان به واسطه تورمی که تاثیر خود را در افزایش قیمت زمین، مسکن، خودرو، سهام و سایر داراییها میگذارد، با افزایش درآمد مواجه میشوند. به این ترتیب در سالهای پس از تورم، انتظار میرود که فاصله طبقاتی افزایش یابد.

آن چه که افزایش فاصله طبقاتی نمود بیشتری میدهد، رشد استفاده از شبکههای اجتماعی است. بخش قابل توجهی از استفاده مردم از شبکههای اجتماعی به ویژه اینستاگرام، به نمایش جریان زندگی و تفریحات بر میگردد. به ویژه قشرهای متوسط به بالا و ثروتمند علاقه مندند که ثروت خود و سبک زندگی مبتنی بر مصرف ثروتمندانه خود را در صفحات شخصی شان نمایش دهند. این نمایش موجب میشود تا فاصله بین دهکهای درآمدی از آنچه که هست بیشتر نمایش داده شود.

نظرات جامعه شناسان و روانشناسان نشان میدهد که چنین نمایشی منجر به تبعات اجتماعی منفی خواهد شد و افراد فقیر را به واکنشهای پنهان و آشکار میکشاند. واکنشهای پنهان در قالب احساس سرخوردگی، افسردگی و دیگر حالات روانی منفی و واکنشهای آشکار در قالب خشم در محیط خانه یا بیرون از خانه، اعتراض، قانون شکنی و ایجاد جرم و جنایت خود را نشان خواهد داد. لذا در چنین شرایطی، ثروتمندان باید توجه داشته باشند که نمایش ثروتهایشان صرفا به ایجاد حس خوب و مشترک با دوستانشان منتج نمیشود بلکه برای بخشی دیگر از جامعه تبعات منفی به جا خواهد گذاشت که این تبعات منفی در قالب جرم و جنایت و خشم، ممکن است تبعات خود ثروتمندان را نیز بگیرد.

|

|

|

|

|

|

|

ارسال دیدگاه

- ضمن تشکر از بیان دیدگاه خود به اطلاع شما رسانده می شود که دیدگاه شما پس از تایید نویسنده این مطلب منتشر خواهد شد.

- دیدگاه ها ویرایش نمی شوند.

- از ایمیل شما فقط جهت تشخیص هویت استفاده خواهد شد.

- دیدگاه های تبلیغاتی ، اسپم و مغایر عرف تایید نمی شوند.