بررسی چرایی خرید بیمه عمر در گفت و گو با یک کارشناس

تعداد بازدید : 17

بیمه عمر در همین شرایط سخت اقتصادی ضروری تر است

نویسنده : حسین بردبار روزنامهنگار

اکنون که فضای کسب و کار کشور به دلیل برخی ناملایمات ناشی از سوء مدیریت ها و تحریم ها دچار مشکلاتی شده است، جای این پرسش وجود دارد که آیا شرکتهای بیمه گر می توانند به تعهدات خود به خریداران بیمه عمر عمل کنند یا اصلا خرید بیمه عمر به صلاح است یا خیر؟ خرید بیمه های زندگی چقدر سودآوری دارد و آیا مصداق آینده نگری است؟ آیا وعده های شرکتهای بیمه برای ۲۰ یا ۳۰ سال بعد می تواند عملیاتی شود؟ این ها و چند پرسش دیگر را با حمید امامی، مدرس و بازاریاب ارشد حوزه بیمه درمیان گذاشتیم که می خوانید:

اکنون که فضای کسب و کار کشور به دلیل برخی ناملایمات ناشی از سوء مدیریت ها و تحریم ها دچار مشکلاتی شده است، جای این پرسش وجود دارد که آیا شرکتهای بیمه گر می توانند به تعهدات خود به خریداران بیمه عمر عمل کنند یا اصلا خرید بیمه عمر به صلاح است یا خیر؟ خرید بیمه های زندگی چقدر سودآوری دارد و آیا مصداق آینده نگری است؟ آیا وعده های شرکتهای بیمه برای ۲۰ یا ۳۰ سال بعد می تواند عملیاتی شود؟ این ها و چند پرسش دیگر را با حمید امامی، مدرس و بازاریاب ارشد حوزه بیمه درمیان گذاشتیم که می خوانید:

این پرسش در افکار عمومی مطرح است که در فضای عمومی کسب و کار کشور که با مشکلاتی مواجه هستیم و شرایط تحریم و قوانین کسب و کار و دیگر شرایط ، اوضاع اقتصادی کلی جامعه را تضعیف کرده است، این موضوع تاثیر خودش را در ترویج و خرید بیمه ازجمله بیمه های زندگی گذاشته است، درچنین شرایطی افق آینده خرید بیمه های زندگی را چگونه می بینید؟

اگر اجازه بدهید سوال شما را با یک سوال پاسخ بدهم. بفرمایید یک کشتی وقتی که در بندر لنگر میاندازد بیشتر به امنیت و داشتن بیمه نیازمند است یا در دل اقیانوسی که امواج وحشتناک یورش می آورند. روی سطح صاف بیشتر نیازمند کمربند ایمنی هستیم یا روی داربست ۴۰ متری؟ اگر شرایط عادی باشد همه چیز وضعیت ساکن و آرام داشته باشند بیشتر نیازمند بیمه هستیم یا زمانی که نمی دانیم چه اتفاقی قرار است درآینده بیفتد؟ بیمه یعنی«اگر سه تا نقطه» (اگر...) اگری که بعد از آن نمی دانیم چه خواهد شد.

پس به عبارتی این طور دارید نتیجه گیری می کنید که در اوضاع فعلی کشور باید بیشتر به سمت بیمه به ویژه بیمه های زندگی برویم؟

من هرگز کسی را نصیحت نمی کنم، من سوال می کنم وقتی که دلار ۳۴۰۰ تومان بود و شما نیاز به عمل قلب باز داشتید، مشکلات اقتصادی تان کمتر بود یا الان که دلار ۱۴ هزار تومان شده است. زمان دلار ۳۴۰۰ تومان هزینه عمل قلب باز چقدر بود و الان چقدر است؟ با توجه به نرخ تورم و افزایش های ناگهانی دلار که حتی تاثیرش را روی پنچرگیری لاستیک های خودرو هم گذاشته است، درکدام شرایط بیشتر نیازمند بیمه هستیم؟

ولی این بحث وجود دارد که خیلی از افرادی که بیمه های عمر خریداری کرده اند بیشتر نگاه شان سرمایه گذاری بوده است و امیدشان به آینده در اوضاع کنونی کشور ممکن است دچار تزلزل شود و بعضا به سراغ بازخرید بیمه هایشان بروند؛ پاسخ شما به این دسته افراد چیست؟

من پیشنهادم این است که اگر صرفا و صددرصد بحث سرمایه گذاری مد نظرشان هست، اصلا بیمه زندگی نخرند. با قدرت و محکم می گویم ولی فرض کنید کسی که بیمه زندگی خریده است، بعد از ۴۸ ساعت از فسخ بیمه اش در یک حادثه فوت کند، حال چه توجیهی وجود دارد.این مورد را من تجربه دارم.۳۰ آبان۹۷ از رشت به تهران می آمدم و یک راننده از شاهرود فرستاده بودند دنبالم که مرا برای روز یکم آذر به سمیناری درشاهرود برساند. ازآن جا که خسته بودم کمربند ایمنی ام را بستم و خوابیدم. ۵کیلومتری شاهرود با یک صدای ضربه خودرو از خواب پریدم و دیدم که از پشت درون یک تریلی رفته ایم با ۱۴۰ کیلومتر در ساعت سرعت! البته من خواب بودم و قطعا راننده هم خواب بوده است. راننده فقط فرصت سه تا خرناس کشیدن را پیدا کرد و درگذشت. ۴۵ دقیقه بعد مرا از زیرآهن پاره ها درآوردند.

مشکلی پیدا نکردید؟

فقط سه تا از دندان هایم شکسته بود و هرکسی که خودرو را میدید می گفت که بچه گربه هم از توی آن سالم بیرون در نمی آید و این آدم چطوری درآمده است...

نکته مهمی است ،برای من هم وسط این بحث سوال پیش آمد که چطوری راننده ازدنیا رفته ولی شما زنده و تقریبا سالم ماندید؟البته عمر دست خداست...

من ماموریتم تمام نشده بود.من درسال بیش از ۳۳۰ روز سمینار و کارگاه های آموزشی دارم .همان لحظه که نیروهای امدادی داشتند کمک می کردندکه من را از زیر آهنپارهها بیرون بیاورند به این فکر می کردم که این تهدیدی که برای من به وجود آمده ، چه فرصتی دارد، فرصتش این بود که من هوشیارتر از گذشته عمل کنم و بیشتر تلاش کنم کتابهای نیمه کارهای را که داشتم تمام کنم که ۱۰ روز بعد از این حادثه کتاب “همه خریدارند اگر تو فروشنده باشی” کارش تمام شد و تحویل انتشارات دادم و روز ۲۷ اسفند از زیر چاپ درآمد و بیست و هشتم چاپ اولش تمام شد وآنجا گفتم که ماموریت من تمام نشده که زنده ماندم.فردای آن روز به من گفتند که راننده که دو دختر هم داشت، بیمه عمر دارد، هرچند ناراحت از فوت او بودم ولی گوشه دلم آرامش کوچکی پیدا شد که حداقل خانواده اش از بیمه عمرش استفاده می کنند. چند شب بعد با مسئول بیمه اش در شاهرود تماس گرفتم و پرسیدم که بیمه اش چقدر بود و چگونه بود، که گفت متاسفانه ایشان بیمه اش را فسخ کرده است تا با پول آن خودرو بخرد، بعد هم خودرو نابود شد و هم بابت خودرو مقداری هم بدهکار شد. اگر این فرد بیمه نامه عمرش را فسخ نمی کرد زن و بچه اش حداقل مبلغی در دست شان بود.بیمه یعنی اگر.. ما نمی دانیم چند لحظه بعد چه اتفاقی می افتد. از سوی دیگر شما کل حق بیمه را یک جا نمی پردازید و قدرت خرید حق بیمه ای که می پردازید سال به سال کمتر می شود. مگر بیمه را به دلار می خرید که توقع دارید مانند دلار رشد کند. شما با تورم و قدرت خرید سال به سال دارید اقساط تان را می پردازید بنابراین منطقی نیست که با قدرت خرید ۳۰ سال قبل بخواهید سرمایه تان را بگیرید و با سود بالای ۲۰ درصد یکسری پوشش ها را داشته باشید. بنابراین اگر صرفا به اندیشه سرمایه گذاری بیمه می خرید، نیایید ولی اگر بیمه عمر و سرمایه گذاری می خرید، من معتقدم حتی اگر تورم هم مشکلی ایجاد کند، درنهایت برنده اید.چون وقتی افراد بیشتری بیمه داشته باشند، آسیبهای جامعه کمتر می شود. افرادی که بیمه ندارند و خانواده شان فوت می کنند، آسیبش غیرمستقیم به ما هم برمی گردد.اگر بزهکاری بیشتر شود و زندانها بیشتر شود، دولت باید بودجه ای را که خرج رفاه و آموزش جامعه کند صرف بزرگ کردن قوه قضاییه و زندانها و پلیس کند. پس ما اگر بیمه بخریم و حتی درصدی سودمان هم کمتر شود ولی بار مالی دولت کمتر می شود سودش غیر مستقیم به ما برمی گردد.

یک دغدغه ای که در فکر بیمه گذاران هست، این است که چقدر وعده هایی که بیمه گرها می دهند مثلا این که فلان قدر پول با فلان مقدار سود دست تان را در۲۰سال دیگر می گیرد، عملیاتی می شود و حقیقی است، چون برخی از نرخ هایی که داده می شود نجومی هم هست؟ واقعا این نرخ ها تحقق می یابد؟

من مطمئنم که محقق می شود، تردیدی هم ندارم.چون نرخ تورم باعث می شود که شرکت های بیمه جاهایی که سرمایه گذاری ثابت می کنند مثلا املاکی که می خرند، می تواند جبران تمام این هزینه های شان را بکند و دلیلی هم نمی بینم که قولهایی را که داده اند عملیاتی نکنند. من یک سوال می کنم، شما حداکثر برای خرید بیمه ثالث خودروی تان دو میلیون تومان می دهید ولی اگر ۴۸ساعت بعد در یک حادثه ای پنج نفر را از بین ببرید، شرکت بیمه چقدر می پردازد. خوب مسلما ۵ تا ۳۰۰ میلیون تومان یعنی قطعا 5/1 میلیارد تومان می دهد. وقتی که شما دو میلیون تومان می دهید ولی ۴۸ ساعت بعد در ازای خسارتی که زده اید، 5/1 میلیارد تومان پرداخت می شود، این منطقی تر است یا این که طی ۳۰ سال ۱۸۰ میلیون تومان پول بدهید و بعد از ۳۰ سال 5/1 میلیارد تومان بگیرید.کدام یکی منطقی تر است؟ آیا ۳۰ سال دیگر شرکتهای بیمه می خواهند جمع کنند؟این منطقی است؟ بیمه در دنیا یکی از سودآورترین صنعت هاست، چه منطقی هست که من بخواهم ۳۰ سال دیگر جمع کنم؟ کجا می خواهم بروم؟ تازه آن موقع مشتری های بیشتر هم وجود دارند، این شرکتها دایم دارند پول خلق می کنند، چطوری می توانند این حرفه را رها کنند؟ پس منطقی نیست که بگوییم شرکتهای بیمه ای می روند.

خوب وقتی که پرتفوی این شرکت ها را میبینیم، زیان ده هستند؟

بستگی دارد در چه رشته ای باشد، بله در ثالث با شما موافقم که اگر شبکه فروش آن آموزش درستی داشته باشد، آن هم سود ده می شود.مشکل ما این است که شرکت ها به آموزش اهمیت نمی دهند وگرنه بیمه شخص ثالث هم قابلیت سوددهی را دارد.

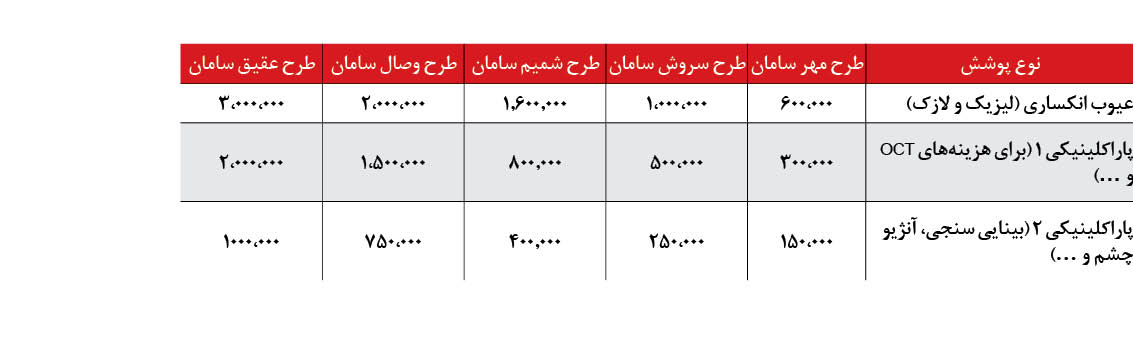

بیمه تکمیلی انفرادی سامان هزینههای عینک را پرداخت نمیکند. با توجه به این که لنز طبی جزو زیبایی محسوب میشود، این هزینه توسط بیمه سامان پرداخت نمیشود.

بیمه تکمیلی انفرادی سامان هزینههای عینک را پرداخت نمیکند. با توجه به این که لنز طبی جزو زیبایی محسوب میشود، این هزینه توسط بیمه سامان پرداخت نمیشود.

ارسال دیدگاه

ارسال دیدگاه

ضمن تشکر از بیان دیدگاه خود به اطلاع شما رسانده می شود که دیدگاه شما پس از تایید نویسنده این مطلب منتشر خواهد شد.

ضمن تشکر از بیان دیدگاه خود به اطلاع شما رسانده می شود که دیدگاه شما پس از تایید نویسنده این مطلب منتشر خواهد شد.