آن هایی که قدیمی تر هستند حتماً یادشان می آید که دو سه دهه قبل و بر خلاف سال های اخیر، تلویزیون چه تبلیغات داغی برای جوایز حساب های قرض الحسنه بانک ها پخش می کرد. یک خودروی پر از پول، چندین دستگاه آپارتمان و صدها جایزه نقدی و غیر نقدی دیگر...! اما بعد از مدتی، چشمه این قبیل تبلیغات خشکید. شاید بگویید که دیگر نیازی به تبلیغات نبود، اما واقعیت این است که بانک ها به دلایل مختلف، دیگر انگیزه ای برای تبلیغات آن چنانی حساب های قرض الحسنه ندارند. ضمن این که برخی مردم در کوران تورم های پیاپی، ترجیح می دهند پول خود را در حساب های سرمایه گذاری، به بانک بسپارند یا این که روی به صندوق های قرض الحسنه خانگی یا محلی بیاورند. نتیجه همه این اتفاقات این شده است که حجم سپرده های قرض الحسنه در دو بخش فعلی خود یعنی «پس انداز» و «جاری» آب رفته است. تسهیلات قرض الحسنه هم همچنان با انحرافاتی از اهداف تعیین شده توسط بانک ها ارائه می شود. گزارش امروز، نگاهی به چالش های این سنت مالی اسلامی در نظام بانکی داشته و طرح اخیر بانکداری مجلس را که به نظر می رسد می تواند پاسخی اساسی به کارایی تسهیلات قرض الحسنه باشد تشریح می کند.

آن هایی که قدیمی تر هستند حتماً یادشان می آید که دو سه دهه قبل و بر خلاف سال های اخیر، تلویزیون چه تبلیغات داغی برای جوایز حساب های قرض الحسنه بانک ها پخش می کرد. یک خودروی پر از پول، چندین دستگاه آپارتمان و صدها جایزه نقدی و غیر نقدی دیگر...! اما بعد از مدتی، چشمه این قبیل تبلیغات خشکید. شاید بگویید که دیگر نیازی به تبلیغات نبود، اما واقعیت این است که بانک ها به دلایل مختلف، دیگر انگیزه ای برای تبلیغات آن چنانی حساب های قرض الحسنه ندارند. ضمن این که برخی مردم در کوران تورم های پیاپی، ترجیح می دهند پول خود را در حساب های سرمایه گذاری، به بانک بسپارند یا این که روی به صندوق های قرض الحسنه خانگی یا محلی بیاورند. نتیجه همه این اتفاقات این شده است که حجم سپرده های قرض الحسنه در دو بخش فعلی خود یعنی «پس انداز» و «جاری» آب رفته است. تسهیلات قرض الحسنه هم همچنان با انحرافاتی از اهداف تعیین شده توسط بانک ها ارائه می شود. گزارش امروز، نگاهی به چالش های این سنت مالی اسلامی در نظام بانکی داشته و طرح اخیر بانکداری مجلس را که به نظر می رسد می تواند پاسخی اساسی به کارایی تسهیلات قرض الحسنه باشد تشریح می کند.

حساب های قرض الحسنه و شروع یک انحراف بزرگ

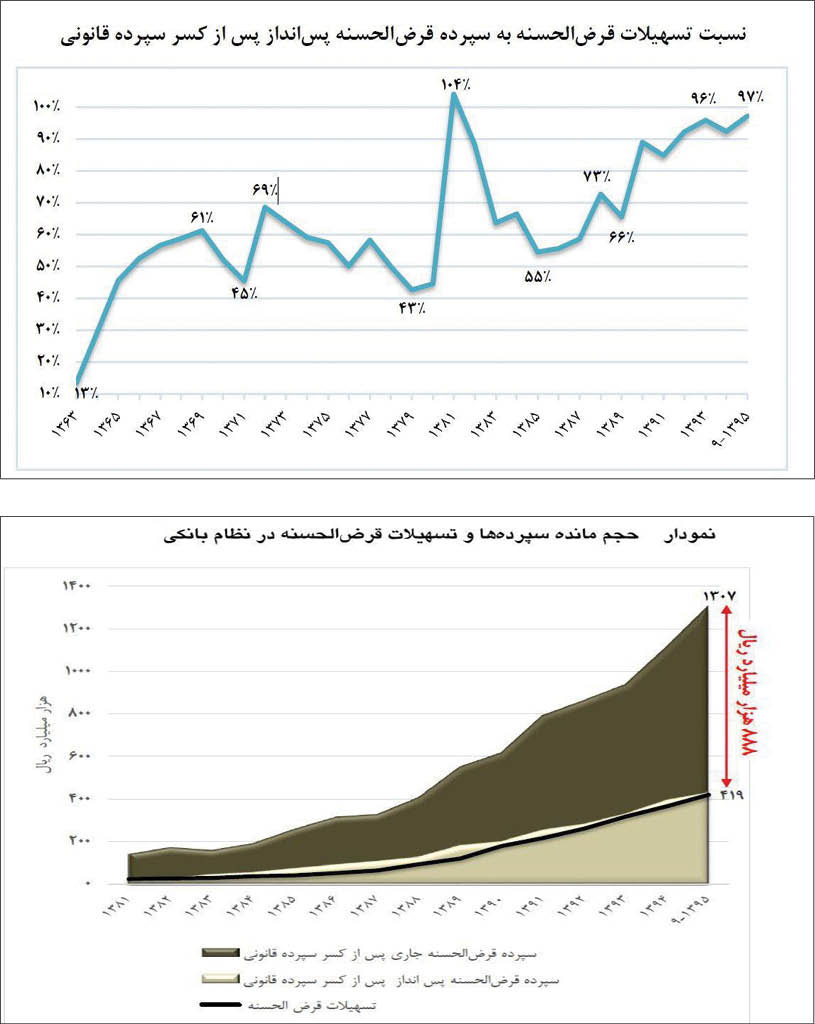

از اوایل دهه 60 که قانون عملیات بانکداری بدون ربا وضع شد، این اختیار به بانک ها داده شد تا در دو قالب «پس انداز» و «جاری» اقدام به جذب سپرده های قرض الحسنه کنند. با این حال، انحرافاتی در مسیر تخصیص این سپرده ها به تسهیلات قرض الحسنه به وجود آمد که شاید کمتر کسی در ابتدا تصور آن را می کرد. گزارش مرکز پژوهش های مجلس نمایی آماری از انحراف سپرده های قرض الحسنه را نشان می دهد. بر این اساس، اوایلی که قانون عملیات بانکداری بدون ربا به اجرا درآمد یعنی نیمه نخست دهه 60، نسبت تسهیلات قرض الحسنه به سپرده قرض الحسنه «پس انداز» به شدت پایین و در حدود 13 درصد بود. به تدریج که حساسیت های مجلس و بانک مرکزی به این موضوع بیشتر شد، بانک ها مجبور شدند سهم بیشتری از این سپرده ها را برای مصارف (تسهیلات) قرض الحسنه اختصاص دهند. با وجود این ، تا اواخر دهه 80، نسبت یادشده وضع مناسبی نداشت. همان طور که در نمودار یک نشان داده شده است، تا اواخر دهه 70، به غیر از چند سال معدود، این نسبت کمتر از 60 درصد و در دهه 80، عمدتاً زیر 70 درصد ماند. تنها در دهه 90 بود که این رقم به بیش از 90 درصد رسید. از سوی دیگر و بر اساس آمارهای تا سال 95 می توان گفت که بانک ها تقریباً هیچ مقدار از سپرده های قرض الحسنه «جاری» را به تسهیلات قرض الحسنه اختصاص ندادند. نمودار 2، حجم دو نوع سپرده قرض الحسنه «پس انداز» و «جاری» را از سال 81 تا 95 و نیز کل تسهیلات قرض الحسنه بانک ها را در طی این سال ها نشان می دهد.

قرض الحسنهای که درد زیادی از نیازمندان دوا نکرد

تراژدی سپرده های قرض الحسنه به این جا ختم نشد. به رغم تاکیدات قانونی برای رفع نیاز نیازمندان از طریق تسهیلات قرض الحسنه، عملکرد این سپرده ها نشان می دهد که در این چارچوب نیز با انحراف از مصارف تعیین شده مواجه شده اند.

طبق ماده 14 قانون عملیات بانکداری بدون ربا (مصوب 1362)، بانک ها موظف بوده اند در راستای تحقق اهداف اصل 43 قانون اساسی، بخشی از منابع خود را در موارد زیر از طریق قرض الحسنه به متقاضیان اختصاص دهند: الف) تامین ابزار و وسایل کار برای آن هایی که فاقد این گونه امکانات هستند در شکل تعاونی. ب) کمک به افزایش تولید با تاکید بر تولیدات کشاورزی، دامی و صنعتی، ج) رفع احتیاجات ضروری (خوراک، پوشاک، مسکن، بهداشت، درمان، آموزش و پرورش، تشکیل خانواده و...) همچنین در مواردی دیگر مانند دستورالعمل اعطای قرض الحسنه نیز احکامی در این زمینه مطرح شده است. با این حال، مشاهده می شود که در طی سال ها، اولویت بندی مناسبی برای تسهیلات قرض الحسنه وجود نداشته و بانک ها بعضاً به قید سلیقه، اقدام به ارائه این تسهیلات کرده اند. به عنوان مثال عملکرد پنج بانک در سال های 90 تا نیمه 93 نشان می دهد که در برخی از سال ها، سهم بالا و بعضاً تا 50 درصد از تسهیلات قرض الحسنه به سرفصل «سایر» که به نظر مربوط به موارد غیر مجاز می شود، تخصیص یافته است. یا در مثال بارز دیگر، دیده می شود که بانک ها با اتکا به دستورالعمل اجرایی قرض الحسنه (مصوب 1363) که اعطای این تسهیلات برای رفع احتیاجات ضروری کارکنان بانک ها را بلامانع اعلام کرده بود، اقدام به اختصاص بخش قابل توجهی از تسهیلات قرض الحسنه به کارکنان خود کرده اند. طبق گزارش مرکز پژوهش های مجلس و بر اساس اطلاعات پایان اسفند 94، حدود 30 درصد از منابع قرض الحسنه پس انداز که توسط سپرده گذاران با نیت خیر و کمک به نیازمندان در بانک ها سپرده گذاری شده بود، در این خصوص مورد استفاده قرار گرفته است. هر چند این اقدام، قانونی و شرعی بوده، اما با روح این تسهیلات سازگاری زیادی ندارد. به علاوه این که بررسی های بیشتر نشان می دهد که این وام ها در مقابل سایر وام های قرض الحسنه از نظر سقف وام، مدت بازپرداخت، کارمزد و وثایق، بسیار متفاوت بوده است.

انحراف منابع قرض الحسنه در سال های اخیر

همان طور که پیشتر گفته شد، روند تخصیص وام های قرض الحسنه در دهه 90 به سامان تر شد. به خصوص این که بانک مرکزی در سال 95، از بانک ها خواسته است: «در صورت عدم کفایت منابع قرض الحسنه پس انداز برای پرداخت تسهیلات قرض الحسنه ازدواج، از پرداخت سایر تسهیلات قرض الحسنه تا حد امکان خودداری کنند». با این حال، به نظر می رسد این دستور فاقد الزام قانونی برای بانک هاست و احتمال ادامه روند قبلی را منتفی نمی کند. این موضوع مورد تایید گزارش های آماری بعدی نیز هست. گزارش خبرگزاری فارس، در 23 مهر سال گذشته نشان می دهد که از بین 9 بانک مورد بررسی، پرداخت تسهیلات قرض الحسنه به کارمندان برخی بانک ها، با شدتی کمتر ادامه داشته و در سه بانک خصوصی و نیمه خصوصی، سهم کارمندان از تسهیلات قرض الحسنه 13.9، 28.9 و 29.2 درصد بوده است.گزارش مرکز پژوهش های مجلس (به شماره شماره 16291) نیز که دی ماه سال گذشته و ذیل بررسی لایحه بودجه سال 98 منتشر شده، بیانگر این است که تفاوت فاحشی بین سهمیه های ابلاغی و عملکرد بانک ها در تخصیص منابع قرض الحسنه وجود داشته است. این مرکز با اشاره به مازاد منابع قرض الحسنه ای که پیش بینی می شود در سال 98، با فرض افزایش نیافتن وام ازدواج، حداقل به میزان هزار میلیارد تومان باشد، هشدار داده بود که در صورت برنامه ریزی نکردن برای آن، به افزایش مجدد تسهیلات قرض الحسنه صلاحدید مانند تسهیلات ضروری به کارکنان و اشخاص مرتبط بانک ها منجر خواهد شد! این موضوع نشان می دهد که باید تدبیری برای استفاده بهینه سپرده های قرض الحسنه مازاد بانک ها، در نظام بانکی وجود داشته باشد. وگرنه این منابع ارزان ارزشمند با توجه به مالکیت بانک ها بر آن، به راحتی ممکن است در جایی که بهترین نتیجه را ندارد (با توجه به اهداف اجتماعی، خداپسندانه و...) صرف نشود.

سپرده های قرض الحسنه آب رفت

آن چه گفته شد، بیانگر محرومیت هایی بود که جامعه به سبب انحراف های سیستمی، نسبت به نتایج مثبت سپرده ها و تسهیلات قرض الحسنه متحمل شده است. با وجود این هم اینک خطر دیگری نیز این بخش از نظام بانکی را تهدید می کند و آن نحیف شدن سال به سال سپرده های قرض الحسنه است. نگاهی به سهم سپرده های قرض الحسنه از کل سپرده های بانکی نشان می دهد که این نسبت از بیش از 55 درصد در سال 63 به کمتر از 13 درصد در آذر 95 تقلیل یافته است. علت این کاهش شدید را می توان در تغییرات فرهنگ اقتصادی جامعه، تاسیس بانک های خصوصی از اوایل دهه 80 و رقابت آن ها برای جذب سپرده از طریق افزایش نرخ سود سپرده های سرمایه گذاری کوتاه مدت و روزشمار، بروز تورم های مزمن و کاهنده ارزش پول جست وجو کرد. در کنار همه این ها مشاهده می شود که سپرده گذاران قرض الحسنه، منافع مادی چندانی غیر از جوایز این حساب ها نیز از سپرده های خود دریافت نمی کنند. بنابراین باید گفت در صورت نبود بازآرایی قواعد بازی در این بخش، ادامه روند کنونی دور از انتظار نخواهد بود.

طرح مجلس و تغییر بنیادین در قرض الحسنه

همان طور که هفته گذشته نیز به آن اشاره شد، به تازگی مجلس طرح بانکداری جمهوری اسلامی ایران را به جریان انداخته است. نگاهی به این طرح نشان می دهد که در صورت تصویب، می توان درخصوص افزایش کارایی حساب های قرض الحسنه امیدوار بود. در این طرح و در وهله نخست، حساب های سپرده جاری از ذیل سپرده های قرض الحسنه بیرون کشیده شده اند. همان بخشی که در سال های گذشته، نقش چندانی در تسهیلات قرض الحسنه نداشتند. در این حساب ها، رابطه بانک ها با سپرده گذار، همان رابطه قرض بدون بهره پیشنهاد شده که سپرده گذاران در قبال افتتاح این حساب ها، می توانند از همان امکاناتی نظیر دریافت اصل سپرده به صورت عندالمطالبه، دریافت دسته چک، استفاده از کارت های بانکی و ... استفاده کنند. با این حال، ماده 97 این طرح تصریح کرده است که بانک مرکزی می تواند مؤسسات اعتباری را موظف کند بخشی از مانده سپرده های جاری را برای اعطای تسهیلات قرض الحسنه به اشخاص و موارد مذکور در ماده (99) این قانون به مصرف برسانند.اما در وهله بعدی، ماهیت حساب سپرده های قرض الحسنه تغییری بنیادین یافته است. بر این اساس، رابطه حقوقی سپرده گذار با مؤسسه اعتباری در سپرده قرض الحسنه، «وکالت برای اعطای قرض الحسنه» خواهد بود. بدین معنا که منابع ناشی از سپرده های قرض الحسنه، جزو منابع مؤسسه اعتباری محسوب نمیشود و بانک ها به هیچ عنوان امکان صرف این سپرده ها برای سایر مصارف غیر از قرض الحسنه را نخواهند داشت. این طرح با اشاره به امکانات مرسومی نظیر برداشت از سپرده ها با کارت و سایر ابزارهای تعریف شده برای سپرده گذاران، تصریح کرده است که پرداخت تسهیلات قرض الحسنه توسط مؤسسات اعتباری صرفاً برای ازدواج، تولد فرزند، فوت، هزینه های بستری شدن در بیمارستان، آزادی زندانیان جرایم غیرعمد نیازمند و تأمین معیشت خانواده های آن ها و تأمین مسکن و اشتغال مددجویان تحت پوشش نهادهای حمایتی و زنان سرپرست خانوار مجاز است و بانک مرکزی میتواند با تصویب هیئت عالی مصارف دیگری را به موارد فوق بیفزاید. این طرح بانک مرکزی را موظف می کند که بر عدم انحراف تسهیلات قرض الحسنه نظارت کند و عملکرد هریک از مؤسسات اعتباری در ارتباط با سپرده و تسهیلات قرض الحسنه را مستمراً به اطلاع عموم برساند.این طرح همچنین تاکیدات گسترده تری نسبت به قانون عملیات بانکداری بدون ربا برای حمایت از سپرده گذاران قرض الحسنه داشته و پیشنهاد کرده است که این سپرده گذاران یا افراد معرفی شده آنان، در اولویت پرداخت تسهیلات قرض الحسنه قرار گیرند، در نرخ سود سایر انواع تسهیلات آنان، تخفیف داده شود یا دیگر روش های تشویقی مورد تایید شورای فقهی بانک مرکزی به کار گرفته شود.به نظر می رسد در نتیجه اجرای این طرح، دغدغه مهم پیش روی سپرده های قرض الحسنه یعنی انتفاع جامعه به صورت اولویت بندی شده، شفاف و عادلانه تا حد زیادی محقق خواهد شد. ضمن این که امید میرود مشوق های تعریف شده برای سپرده گذاران تا حدی روند نزولی سپرده های قرض الحسنه را کند کرده و این امکان را به سپرده گذاران بدهد تا علاوه بر اجر معنوی، به صورت مادی نیز طعم اجرای این سنت حسنه اسلامی را بیشتر بچشند.

ارسال دیدگاه

ارسال دیدگاه

ضمن تشکر از بیان دیدگاه خود به اطلاع شما رسانده می شود که دیدگاه شما پس از تایید نویسنده این مطلب منتشر خواهد شد.

ضمن تشکر از بیان دیدگاه خود به اطلاع شما رسانده می شود که دیدگاه شما پس از تایید نویسنده این مطلب منتشر خواهد شد.