اثر رشد «نرخ ارز»، «قیمت های جهانی» و «افزایش سرمایه ها» بر بورس تخلیه شده است، «نقدینگی» هم با سیاست های جدید مهار می شود؟

تعداد بازدید : 11

تخلیه انرژی موتورهای محرک رشد بورس

نویسنده : جواد غیاثی کارشناس بورس

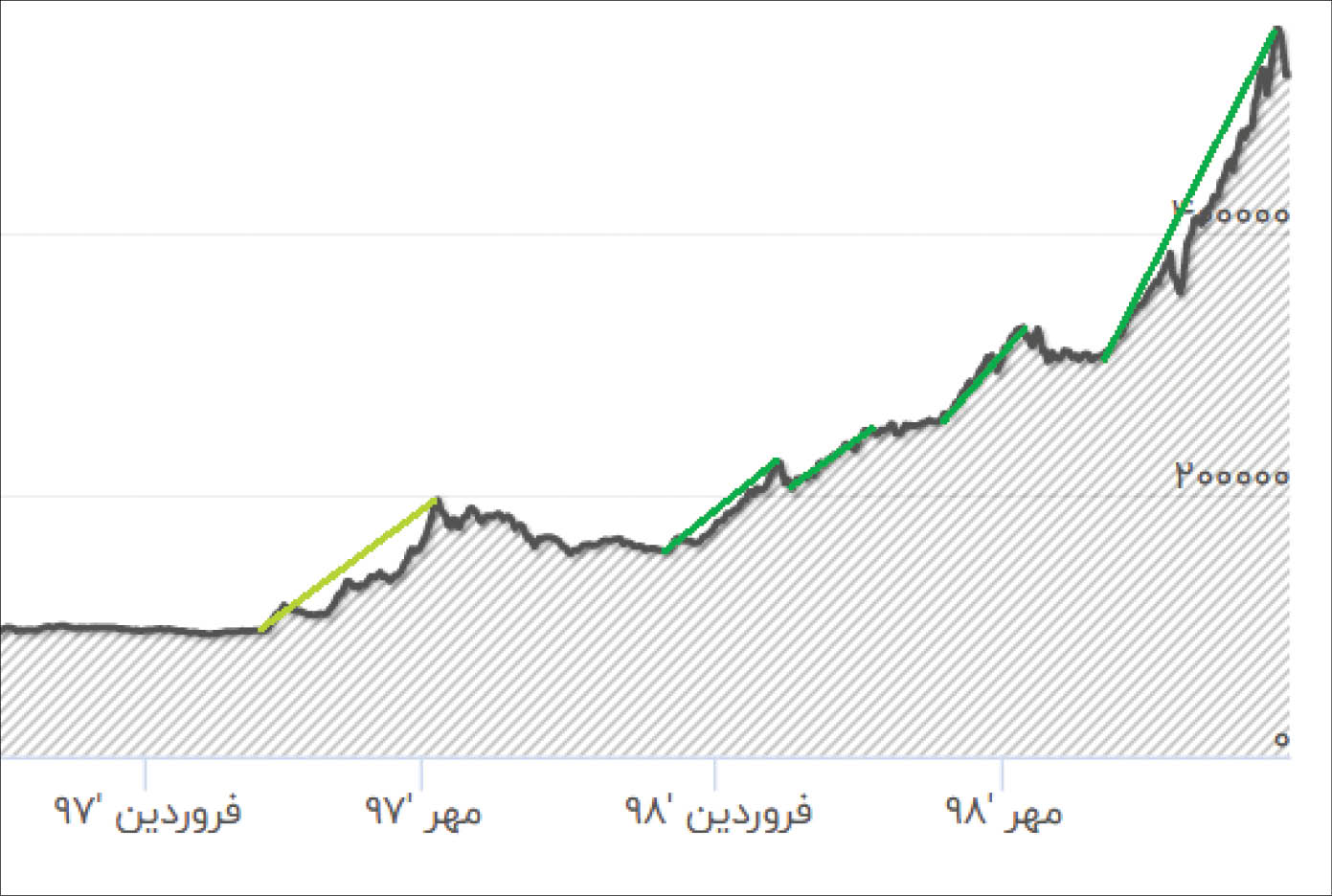

بازار سرمایه کشور در سال 98 یک بازدهی رویایی را به ثبت رساند. نمودار زیر موج های مختلف صعودی را نشان می دهد. این رشد های افسارگسیخته و غیرقابل پیش بینی بیش از همه در اثر عوامل زیر بود: رشد نرخ ارز در سال گذشته و ابتدای امسال و رشد نرخ نیمایی، بهبود قیمت های جهانی در برخی مقاطع زمانی، افزایش سرمایه شرکت ها و نهایتا هجوم نقدینگی به بازار سرمایه. با همه این ها، بعد از چندین هفته صعود یا تثبیت شاخص کل، هفته قبل، شاخص کل بورس نزولی بود و از قله تاریخی 555 هزار واحد به سطح 520 هزار واحد بازگشت. این ریزش در کنار تلاش های سازمان بورس برای کنترل و مدیریت هیجان خرید ناشی از هجوم نقدینگی، نگرانی هایی مبنی بر احتمال از کار افتادن موتور چهارم، یعنی نقدینگی ایجاد کرده است. یک عامل روانی هم وجود دارد؛ موج صعودی یک ساله بازار سرمایه، دقیقا از نیمه اسفند سال گذشته آغاز شده بود و اکنون در نیمه اسفند 98، شاهد یک موج نزولی هستیم. آیا این آغاز یک ریزش است یا یک دورخیز دیگر برای رشد بیشتر؟

4 موج صعودی بورس در یک نگاه؟

بورس تهران بعد از رشد قابل توجه در نیمه اول سال 97، در نیمه دوم سال عمدتا نزولی و کم بازده بود. اما از اواخر سال گذشته (تقریبا از نیمه اسفند 97) وارد یک روند صعودی قوی شد و این روند را تا نیمه اردیبهشت نگه داشت. موج صعودی دوم از اوایل خرداد تا اوایل تیرماه ادامه یافت. حدود یک ماه شاخص استراحت کرد و موج سوم از اواسط مردادماه آغاز و تا نیمه مهرماه به مسیر خود ادامه داد. یادآوری آغاز افت شاخص از نیمه مهرماه 97 باعث احتیاط برخی معامله گران در خرید شد. اما این اصلاح تا اواخر آبان ماه بیشتر طول نکشید. جایی که شوک سهمیه بندی بنزین یک اصلاح موقت را رقم زد و بعد از آن بازار وارد یک روند صعودی قوی شد.

این موج از ابتدای آذر تا نیمه اسفند یک نفس ادامه یافت. البته یک سقوط شدید در نیمه دی ماه و بعد از تنش های پس از ترور شهید سردار سلیمانی، رخ داد اما این اتفاق مهم و تاثیرگذار نیز، خللی در روند کلی بازار وارد نکرد. البته این رشد ها هر کدام محرک هایی داشت.

انرژی محرک های بورس تمام شده است؟

محرک رشد اول، بیش از همه نمایان شدن آثار نرخ ارز بر شرکت ها از سویی و از سوی دیگر، هضم شدن موضوع تحریم ها جدید بود. جایی که آمار تولید و فروش شرکت ها در اولین ماه های بعد از تحریم نشان می داد اکثر شرکت ها، مخصوصا شرکت های صادراتی، تاثیر جدی از تحریم نگرفته اند. نرخ نیمایی هم رشد کرد و بسیاری از شرکت ها اثر مثبت گرفتند.

اما دو موج صعودی بعدی در «خردادماه» و از «نیمه مرداد تا نیمه مهر»، تحت تاثیر دو عامل بود. ابتدا قیمت های جهانی برخی کالاهای اساسی بهبود یافت. اگرچه بعد با افزایش تنش های جنگ تجاری افت کرد. دلیل دوم مسئله افزایش سرمایه شرکت ها بود که اثر قابل توجهی بر بازار داشت. استدلال این بود که اگرچه شرکت ها جهش سودآوری قابل توجهی ندارند اما ارزش دارایی های آن ها با توجه به جهش نرخ ارز بسیار بیشتر از ارزش بازار شرکت هاست. لذا برای خرید جذاب ارزیابی می شدند.

اما موج صعودی چهارم (از اوایل آذرماه تا نیمه اسفند) بیش از همه تحت تاثیر نقدینگی سرشاری بود که از ماه ها قبل به بازار تزریق شده و اکنون نیز در حال افزایش بود. اگرچه هنوز هم بهانه های افزایش سرمایه و ... برای داغ کردن سهام مورد استفاده قرار می گرفت اما به مرور جذابیت سهم ها از نظر افزایش سرمایه هم بسیار کاهش یافت.

لذا علت اصلی این رشد را صرفا نقدینگی دانستند. این موج حتی با ماجرای ترور سردار سلیمانی یا تصمیم کارگروه اقدام مالی هم متوقف نشد. اما در هفته گذشته تحت تاثیر دو عامل عملا متوقف شد؛ اول افزایش نگرانی ها از کرونا و سقوط قیمت نفت و دوم سیاست های نهاد ناظر برای کنترل نقدینگی.

سیاست های جدید، نقدینگی را مهار می کند؟

سازمان بورس که طی دی ماه و حتی بهمن ماه، از رشد بازار حمایت می کرد و اظهارات صریح رئیس این سازمان از رشد بورس بر اساس چشم انداز صعودی بلندمدت حمایت می کرد، از چند هفته اخیر مواضع متفاوتی گرفت.

رشد بورس کشور در حالی که کل اقتصاد جهانی تحت تاثیر کرونا در حال افت بود، قابل دفاع نمی نمود. لذا سازمان بورس چندین سیاست جدید در پیش گرفت. اولین سیاست افزایش حجم مبنا بود که در هفته اول اسفند اجرایی شد و بر بخشی از بازار اثر گذاشت اما موج صعودی کلی را متوقف نکرد. بعد از آن تصمیم پرحاشیه کاهش حجم مبنا بود که البته لغو شد. این تصمیم های سازمان بورس در کنار ریزش قیمت نفت و بازارهای جهانی در هفته سوم اسفند منجر به ریزش شاخص کل بورس شد.

فرمول بورس بازی در سال 99

فارغ از آثار تصمیم های سازمان بورس، آن چه که واضح است این که این سازمان تصمیم و تلاش دارد که مانع از رشد حبابی بیشتر بازار شود. اگرچه واکنش رئیس کل بانک مرکزی و وزیر اقتصاد به تصمیم کاهش دامنه نوسان، نشان داد که در سطح کلان، رویکرد متفاوتی وجود دارد.

این موضوع در کنار نگرانی های ناشی از کرونا و اقتصاد جهانی، هم اکنون عامل فشار بر بازار است. لذا باید بسیار محتاط بود. البته هنوز هم زورآزمایی موج نقدینگی در بازار کاملا عیان است.

مثلا در همین هفته گذشته که عمده سهم ها نزولی بود، سهم های گروه غذایی و لبنیات در قیمت های نجومی صف خرید بودند! خودرویی ها که وضعیت افزایش سرمایه و سودآوری آن ها شفاف است در انتهای هفته موردتوجه قرار گرفتند و رشد کردند. برخی سهم های گروه سرمایه گذاری هم جهش کردند.

به طور کلی در حالی که شاخص کل ثابت بود شاخص کل هم وزن رشد مناسبی را تجربه کرد. همه این ها نشان می دهد که با وجود همه نگرانی های پیرامونی (کرونا، اقتصاد جهانی و رفتار نهاد ناظر) همچنان نقدینگی سرشار موجود در بازار ناامید نشده و قدرتمند است. با این حال، برای سال 99 باید بسیار محتاط بود و بعد از ذخیره سود مناسب کشف شده در سال 98، در تک نمادهای خاص و دارای پشتوانه سرمایه گذاری کرد.

ضمنا سیاست دولت و سازمان بورس برای عرضه اولیه گسترده هم فرصتی برای سرمایه گذاری کم ریسک خواهد بود. خارج از این دو مورد و سرمایه گذاری به امید رشد همیشگی قیمت ها به سبک سال 98، پرریسک تر خواهد بود.

ارسال دیدگاه

ارسال دیدگاه

ضمن تشکر از بیان دیدگاه خود به اطلاع شما رسانده می شود که دیدگاه شما پس از تایید نویسنده این مطلب منتشر خواهد شد.

ضمن تشکر از بیان دیدگاه خود به اطلاع شما رسانده می شود که دیدگاه شما پس از تایید نویسنده این مطلب منتشر خواهد شد.

بیشترین ریسک و خسارتی که در زندگی میتواند آزاردهنده و بحرانی باشد خطراتی هستند که سلامتی انسان را تهدید میکنند. پس شاید بتوان مهمترین بیمهها را بیمههایی دانست که به سلامتی و بیماریها مرتبط هستند. با پیشرفت چشمگیر بیماری کرونا طی روزهای اخیر اهمیت این گونهبیمهها بیشتر جلب توجه میکند. آیا در صورت بروز کرونا تمام هزینههای آن آزاد حساب میشود؟ یا کل هزینهها بر دوش دولت است؟ اگر باید خودمان پرداختی داشته باشیم چطور می توانیم آنها را کنترل کنیم؟ در ادامه بررسی خواهیم کرد کدام بیمه با کرونا مبارزه میکند!

بیشترین ریسک و خسارتی که در زندگی میتواند آزاردهنده و بحرانی باشد خطراتی هستند که سلامتی انسان را تهدید میکنند. پس شاید بتوان مهمترین بیمهها را بیمههایی دانست که به سلامتی و بیماریها مرتبط هستند. با پیشرفت چشمگیر بیماری کرونا طی روزهای اخیر اهمیت این گونهبیمهها بیشتر جلب توجه میکند. آیا در صورت بروز کرونا تمام هزینههای آن آزاد حساب میشود؟ یا کل هزینهها بر دوش دولت است؟ اگر باید خودمان پرداختی داشته باشیم چطور می توانیم آنها را کنترل کنیم؟ در ادامه بررسی خواهیم کرد کدام بیمه با کرونا مبارزه میکند!