پنجره مطمئن برای ورود به بــــورس

4 شاخص برای انتخاب صندوق های بورسی مطمئن

نویسنده : محمد حقگو کارشناس اقتصادی

داده های مقایسه ای نشان می دهند شاخص بورس در یک سال گذشته در حالی بیش از شش برابر افزایش یافته که این میزان رشد را در هیچ یک از بازارها با کارکرد سرمایه ای دیگر نمی توان مشاهده کرد. به عنوان مثال دلار در یک سال گذشته حدود دو برابر و سکه در این مدت حدود 6/2 برابر شده است. با این حال، باید توجه داشت که بازار سرمایه همیشه روزهای خوب و سبزپوش ندارد. این موارد سبب شده کارشناسان نسبت به فعالیت مردم عادی در بورس ملاحظاتی داشته باشند و آن ها را توصیه به ورود به بازار سرمایه از طریق صندوق های سرمایه گذاری کنند. در گزارش امروز نگاهی به عملکرد و برخی شاخص های انتخاب سرمایه گذاری در این صندوق ها خواهیم داشت.

صندوق های سرمایه گذاری، نهادهای مالی هستند که مانند بقیه شرکت های حاضر در بورس، با یک نماد خاص شناخته می شوند. صندوق های سرمایه گذاری پول افراد را جمع آوری و در اوراق بهادار متنوع، سرمایه گذاری می کنند. این اوراق می توانند اوراق بهادار با درآمد ثابت، حق تقدم سهام، پروژه ساختمانی، طلا و .. باشد. افراد دارنده سهام این صندوق ها، به نسبت سرمایه گذاری خود، در سود یا زیان آن ها شریک هستند. از مزایای این صندوق ها می توان به مدیریت تخصصی سرمایه افراد، کاهش ریسک سرمایه گذاری با انتخاب هوشمندانه تر سبد سهام، افزایش بازدهی سرمایه گذاری از طریق کاهش سرانه هزینه تامین نیروی انسانی متخصص و استفاده از نرم افزارهای تخصصی اشاره کرد. بر اساس اطلاعات پایان خردادماه امسال، تعداد 218 صندوق سرمایه گذاری در بورس کشور فعال بوده اند که بیش از 99 درصد سرمایه گذاران آن ها را افراد حقیقی تشکیل داده اند.

3 نوع صندوق با اهداف متفاوت

هنگام انتخاب صندوق های سرمایه گذاری با چند نوع از آن ها مواجه می شویم. به طور مشخص این صندوق ها در سه دسته عمده صندوق های سرمایه گذاری با درآمد ثابت، صندوق های سرمایه گذاری سهام و صندوق های سرمایه گذاری مختلط تقسیم بندی می شوند. کارکرد این تقسیم بندی، محدوده عملکرد این صندوق ها بر اساس دارایی هایی است که با ریسک متفاوت می توانند خرید و فروش کنند.

الف) صندوق های سرمایه گذاری با درآمد ثابت: این نوع از صندوق ها طبق الزام سازمان بورس موظف اند حداقل 75 درصد از دارایی های خود را به اوراق با درآمد ثابت اختصاص دهند. ریسک این صندوق ها بسیار کم است و بازدهی نزدیک و کمی بیشتر از سپرده های بانکی دارند. ب) صندوق های سرمایه گذاری سهام: این نوع از صندوق ها باید حداقل 70 درصد از دارایی های خود را به سهام و حق تقدم سهام در بازر بورس اختصاص دهند. به طور کلی ریسک این صندوق ها به همراه بازدهی آن ها از سایر صندوق ها بالاتر است و به همین دلیل می توان گفت که از پس اندازهای اضافه، می توان برای سرمایه گذاری در این صندوق ها استفاده کرد. این صندوق ها، در استراتژی سرمایه گذاری خود، با یکدیگر متفاوت هستند و ممکن است محافظه کار، میانه رو یا تهاجمی باشند.

ج) صندوق های سرمایه گذاری مختلط: این صندوق ها، حالتی بین دو نوع صندوق گفته شده را دارند. آن ها موظف اند بین 40 تا 60 درصد از دارایی های خود را به سهام شرکت ها و بقیه را به اوراق با درآمد ثابت اختصاص دهند.

مقایسه بازدهی صندوق ها

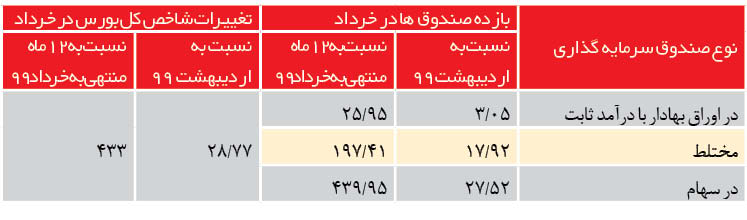

با توجه به آن چه تاکنون بیان شد، می توان دریافت که در دوره های مختلف بازار سرمایه می توان روی سرمایه گذاری در انواع صندوق ها تمرکز داشت. به عنوان مثال در دورانی که به طور کلی رشد بورس به دلایل مختلف مانند تورم، نرخ ارز و .. پیش بینی می شود، می توان با آزادی عمل بیشتری بررسی خودمان را روی صندوق های سرمایه گذاری در سهام متمرکز کنیم و برعکس. با این اوصاف و با توجه به رشد سریع شاخص بورس در یک سال گذشته، مشاهده می شود که صندوق های سرمایه گذاری در سهام، رشد به مراتب بالاتری از شاخص بازار سرمایه داشته اند. جدول زیر جزئیات بیشتر بازده سرمایه گذاری در صندوق های بورسی در یک سال منتهی به خرداد امسال را نشان می دهد. مطابق جدول، در شرایطی که تغییرات شاخص کل بورس در 12 ماه منتهی به خرداد 99، 433 درصد بوده است، صندوق های سهام، بازده بیش از آن را به ثبت رسانده اند. بررسی جزئی تر این صندوق ها حاکی از این است که از میان 67 صندوق سرمایه گذاری در سهام، سرمایه گذارانی که در 22 صندوق سرمایه گذاری کرده اند، بازدهی بیش از 433 درصد و سرمایه گذاران در 45 صندوق دیگر، بازدهی بین 20 تا 433 درصد را کسب کرده اند.

۴معیار انتخاب صندوق سرمایه گذاری

با توجه به موارد فوق، می توان گفت که انتخاب صندوق سرمایه گذاری نیز مانند سهام، دارای اهمیت فراوانی است. موضوعی که به عنوان مثال تمایز در بازدهی را بین صندوق های سرمایه گذاری در سهام ایجاد کرده است. در ادامه چند شاخص مهم در این زمینه را معرفی می کنیم که اطلاعات آن گاه در سایت شرکت مدیریت فناوری بورس تهران به نشانی

http://www.fipiran.com/ موجود است.

1- ضامن نقدشوندگی صندوق ها: ضامن نقدشوندگی منظور شخصیت حقوقی است که تعهد خرید کل یا بخشی از واحدهای سرمایه گذاری را می دهد. وجود این شخصیت حقوقی این اطمینان خاطر را به سرمایه گذاران می دهد که آن ها در هر زمانی می توانند واحدهای سرمایه گذاری خود را بفروشند و سرمایه خود را نقد کنند. البته تامین نقدینگی لازم برای ابطال واحدهای سرمایه گذاری، در درجه اول بر عهده صندوق است. طبیعی است هر چه نهاد ضامن نقدشوندگی صندوق معتبرتر و قوی تر باشد، اعتبار این صندوق نیز بالاتر خواهد بود. در این باره باید توجه داشت که برخی صندوق ها ضامن نقدشوندگی ندارند.

2- عمر و اندازه صندوق ها: توصیه اولیه کارشناسی این است که تا جای ممکن، صندوق های با عمر طولانی مدت (بیش از سه سال) را برای سرمایه گذاری انتخاب کنید. از سوی دیگر بزرگی و ارزش کل صندوق نیز عامل مهم دیگری برای پی بردن به حجم فعالیت و اعتبار آن می تواند محسوب شود.

3- ارزش خالص هر واحد سرمایه گذاری (NAV): عبارت است از ارزش کل دارایی های صندوق که پس از کسر بدهی های آن به دست می آید. اگر این مقدار بر تعداد واحدهای صندوق تقسیم شود، ارزش خالص هر واحد سرمایه گذاری به دست می آید. این شاخص نشان می دهد که در دوره سرمایه گذاری، واحدهای صندوق به چه میزان افزایش یا کاهش قیمت داشته اند.

4- شاخص های آلفا و بتا: این دو شاخص نیز از جمله شاخص های تخصصی تر مقایسه صندوق ها هستند. شاخص آلفا به بازده اضافی یک صندوق نسبت به بازده شاخص بازار گفته می شود. این شاخص عددی منفرد است و به درصدی اشاره دارد که عملکرد صندوق را با شاخص معیار مقایسه می کند. این شاخص نشان می دهد که مدیر صندوق، به طور نسبی چه میزان توانسته است ارزشی را به بازده صندوق واقعاً اضافه کند یا برعکس. از سوی دیگر شاخص بتا نیز به نوعی میزان ریسک صندوق را در مقایسه با نوسانات بازار نشان می دهد. به عنوان مثال ضریب بتای یک نشان می دهد رفتار سبد دارایی های صندوق با حرکت بازار مطابق است. اگر بتای یک صندوق بیشتر از یک باشد، به معنای دامنه نوسانات بیشتر قیمت واحدهای سرمایه گذاری صندوق نسبت به تغییرات بازار است. ضریب بتای کمتر از یک و بیشتر از صفر، نشان می دهد دامنه نوسانات قیمت واحدهای صندوق از تغییرات بازار کمتر است و بتای کمتر از صفر نیز بیانگر حرکت قیمت واحدهای صندوق برخلاف بازار است.

حقوق مصرف کننده

حقوق مصرف کننده

ارسال دیدگاه

ارسال دیدگاه

ضمن تشکر از بیان دیدگاه خود به اطلاع شما رسانده می شود که دیدگاه شما پس از تایید نویسنده این مطلب منتشر خواهد شد.

ضمن تشکر از بیان دیدگاه خود به اطلاع شما رسانده می شود که دیدگاه شما پس از تایید نویسنده این مطلب منتشر خواهد شد.