دوگانه های بزرگ در برابر بازار

مروری بر وضعیت چند سهم از گروه فلزات رنگی و بانکی ها

نویسنده : جواد غیاثی کارشناس بورس

بازار سرمایه یک فروردین ماه بسیار بد را پشت سر گذاشت تا همچنان حرف زدن از بهبود اوضاع در کلیت بازار سرمایه سخت باشد.

اما چنان چه در شماره هفته قبل گفتیم، بخشی از بازار سرمایه هست که این روزها (که حال بازار خوب نیست) وضعیت بدی ندارند بلکه سه ویژگی مثبت دارند: 1-عمدتا درجا می زنند و فارغ از نوسان، زیان ده نیستند. 2- نقدشونده هستند و خروج از آن ها (بر خلاف 80 درصدی که قفل صف فروش هستند) ممکن و آسان است. 3- وضعیت بنیادین خوبی دارند و در صورت بهبود حال بازار و تغییر جهت نقدینگی به احتمال زیاد رشد می کنند. بر همین اساس در ادامه روند هفته قبل، سعی می کنیم برخی سهم هایی که کم و بیش این ویژگی ها را دارند بررسی کنیم. البته همچنان تحلیل کلیت بازار هم ضروری است چرا که هنوز بازار به مدار منطق بازنگشته و رفتار رمه ای به وضوح وجود دارد. در خصوص وضعیت کلان، دوگانه های مهمی پیش روی بازار قرار گرفته است که آن ها را بررسی می کنیم.

دوگانه های بزرگ بیرونی پیش روی بازار

بازار همچنان نگران است و این نگرانی کلیت بازار را تحت تاثیر قرار می دهد. یک دوگانه بزرگ وضعیت مذاکرات هسته ای، فرجام آن و نتایج آن است. دیگری وضعیت نرخ ارز است. به نظر می رسد مهم ترین متغیر پیش روی بازار طی هفته های آینده همین موضوع باشد. از سویی ایجاد هرگونه تخفیف در تحریم ها، مقدار و قیمت فروش را برای شرکت های ایرانی تحت تاثیر قرار می دهد و امکان بهبود سود را فراهم می کند اما از سوی دیگر می تواند منجر به افت نرخ ارز شود. در نتیجه این شرایط اهالی بازار سراغ سرراست ترین متغیر یعنی نرخ ارز رفته اند و با هر افت در نرخ ارز یک موج جدید فروش را رقم می زنند. اما از نگاه تحلیلی باید این دوگانه ها را با هم تحلیل کرد. مقداری از کاهش نرخ ارز با رشد نرخ و مقدار فروش جبران می شود(از محل رفع تخفیفی که شرکت ها برای دورزدن تحریم به واسطه ها و مشتریان می دهند). لذا نگرانی منطقی از افت نرخ ارز صرفا مربوط به ریزش های سنگین است که بسیار بعید به نظر می رسد(هم به لحاظ سیاسی و مخصوصا از جهت منطق اقتصادی). اما بازار نمادین رفتار می کند و حوصله تحلیل جزئیات را ندارد. لذا در هر تصمیمی این فضای کلی حاکم بر بازار را باید در نظر گرفت.

بانکی ها یک برنده مسیر پیش رو؟

به اعتقاد برخی، گروه بانکی یکی از بهترین گروه های بازار در سال جاری خواهد بود. گروهی که هم از نظر بنیادین و سودسازی روی غلتک افتاده (از سال 1397 تاکنون) و با عبور از زیان رو به رشد است و هم این که در صورت موفقیت مذاکرات، مورد توجه بیشتر قرار خواهد گرفت. کما این که هم اکنون نیز مورد توجه است. در این گروه نقدشوندگی خوب است. اما نسبت قیمت به درآمد فقط در برخی سهم ها زیر 10 است (مثل بانک های ملت، صادرات و تجارت) . نکته دیگر حمایت حقوقی ها از برخی سهم های گروه است که منجر به نقدشوندگی خوب و همچنین پیشگیری از افت شده است. برخی هم معتقدند دارایکم که پایین تر از ارزش ذاتی است و هم اکنون نیز روی یک کف قیمتی حمایت می شود، تجمیع مزیت های گروه بانکی است؛ البته برای بلندمدت. یعنی زمانی که کلیت بازار از وضعیت فعلی رهایی یابد. یعنی تا زمانی که بازار روی موج فروش است دارایکم و سهم های آن نوسانی خواهند بود اما با تغییر فضای بازار و همچنین پیشرفت مذاکرات قابلیت رشد دارد.

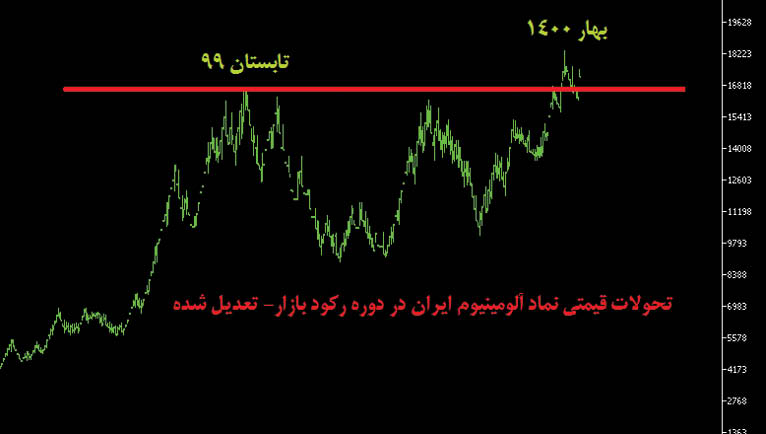

بررسی چند سهم از فلزات رنگین

اجازه بدهید خود را از تحلیل کلان نجات بدهیم (اگرچه بازار همچنان رفتار کلی و هماهنگ دارد اما با تمرکز بر 20 درصد نقد شونده بازار می توان سراغ تحلیل موردی و منطقی رفت) و سراغ گروه ها و تک سهم ها برویم.

گروه فلزات رنگی از جمله گروههای نسبتا خوب بازار است که برخی سهمهای گروه متاثر از رشد قیمتهای جهانی چشم انداز روشنی دارند. برای پرهیز از کلی گویی، 2 سهم را بررسی می کنم.

فایرا- نماد آلومینیوم ایران (فایرا) جزو سهم هایی است که روند رشد فروش و سوددهی قابل توجهی را در سال قبل متناظر با رشد نرخ ارز و رشد قیمت های جهانی تجربه و گزارش کرده است. به نحوی که فروش زمستان 99 بیش از 2 برابر زمستان سال قبل بود. نسبتِ قیمت به درآمد گذشته نگرِ سهم حدود 12 است اما با رشد فروش و حاشیه سود در زمستان انتظار می رود که به کمتر از 10 برسد. طبیعتا با تداوم شناسایی سود از محل رشد نرخ های جهانی، فایرا می تواند یک گزینه کم ریسک باشد. نکته جالب در خصوص این سهم آن است که هم اکنون (با لحاظ افزایش سرمایه) در همان محدوده قیمتی تابستان 1399 قرار دارد! فایرا در اوج قیمتی خود در مرداد 99 حدود 3 هزار تومان بود و بعد از فراز و فرودهایی در انتهای سال قبل حدود 2700 تومان معامله می شود. یعنی در بازه ای که بسیاری از سهم های بازار بیش از 50 درصد افت کرده اند، فایرا فقط 10 درصد افت کرده است(فارغ از نوسانات). با لحاظ افزایش سرمایه 85 درصدی انتهای سال قبل، قیمت فایرا هم اکنون در همان محدوده 3 هزار تومان است. البته طی دوره خرسی بازار همین سهم هم حدود 50 درصد افت را تجربه کرد اما بعد از بهبود نسبی اوضاع، خود را بازیافت و دوباره رشد کرد.

تفاوت سهم بنیادین و غیربنیادین در همین است. سهم بنیادین، حتی اگر گرفتار رفتار رمه ای و ریزش دسته جمعی شود، بعد به سرعت خود را باز می یابد. لذا ترکیب سهم بنیادین+صبر و سرمایه گذاری بلندمدت، همیشه جواب می دهد، حتی در روزهای سخت نیمه دوم 99. اگر کسی فایرا را در اوج قیمتی در مرداد 99 هم خریده و تا الان نگهداری کرده است حدود 8 درصد سود کرده است!(در محاسبات افزایش سرمایه 85 درصدی را لحاظ کنید). البته در خرید فایرا به این نکته توجه کنید که سهم از نظر تکنیکالی در نزدیکی سقف کانال نوسانی خود قرار دارد. عبور پایدار از این سقف (3هزار تومان) می تواند سیگنال خرید باشد. گزینه دیگر خرید، افت در اثر وضعیت فعلی بازار و فاصله گرفتن از سقف کانال است. در این صورت فایرا میتواند یک گزینه بنیادین- تکنیکال خوب باشد. اما هم اکنون فقط یک گزینه بنیادین خوب است.

فملی- فملی جزو سهم های معروف بازار است که مس 9500 دلاری در بازار جهانی، حرف های زیادی برای گفتن دارد. مخصوصا اگر تحریم ها تلطیف شود ( که فارغ از نتیجه مذاکرات از پاییز گذشته در حال تلطیف است)، شرکت می تواند حاشیه سود خود را رشد دهد و از نظر بنیادین باز هم تقویت شود. فملی در سال گذشته به طور مرتب حاشیه سود خود را افزایش داده است. البته فملی نسبت به فایرا در جریان ریزش شدید بازار در نیمه سال گذشته عملکرد ضعیف تری داشته است اما اکنون در محدوده هزار تومان، هم نقد شونده است و هم نسبت قیمت به درآمد خوبی دارد. طبیعتا رشد قیمت های جهانی می تواند فملی را به نسبت قیمت به درآمد 5 برساند که ایده آل است.

ارسال دیدگاه

ارسال دیدگاه

ضمن تشکر از بیان دیدگاه خود به اطلاع شما رسانده می شود که دیدگاه شما پس از تایید نویسنده این مطلب منتشر خواهد شد.

ضمن تشکر از بیان دیدگاه خود به اطلاع شما رسانده می شود که دیدگاه شما پس از تایید نویسنده این مطلب منتشر خواهد شد.