گروه اقتصاد

کسانی که خانه ندارند و به دنبال راهی برای خانه دار شدن هستند، راه های مختلف را مطالعه و بررسی کرده اند؛ از صندوق یکم تا اوراق حق تقدم و مسکن جوانان و اوراق ممتاز. اما طرح جدید دولت ممکن است محاسبات قبلی را به هم بزند و گزینه های جدید و متفاوتی را پیش روی شما بگذارد. به همین دلیل، این شماره دخل و خرج را به بررسی مقایسه ای طرح های مسکنی دولت و بانک مسکن اختصاص دادیم تا ضمن معرفی آن ها ببینیم کدام طرح برای چه کسانی مناسب تر است؟

برخی نقدینگی کمی دارند و سقف تسهیلات بیشتر را ترجیح می دهند و برخی دنبال سود بانکی کمتر و برخی هم دنبال قیمت پایین تر (هرچند در شهرهای جدید) هستند. بسته به این موارد، ممکن است هر طرح برای فرد خاصی مناسب باشد. در ادامه با معرفی طرح مسکنی جدید دولت، به مقایسه شرایط روش های مختلف از جمله امکان انتخاب محل، سقف وام، میزان آورده، قسط وام ها و ... می پردازیم.

مختصات طرح جدید چیست؟

در طرح جدید مسکنی، قرار است واحدهایی ساخته و بر اساس قیمت تمام شده واگذار شود. مهم ترین مزیت این طرح هم همین قیمت تمام شده است که انتظار می رود به دلیل تخفیف در قیمت زمین و مجوزها، به نحو قابل توجهی کمتر از قیمت بازار باشد. از این موضوع مهم و البته مبهم (چون جزئیات متقنی درباره هزینه تمام شده اعلام نشده است) که بگذریم طرح ملی مسکن هیچ مزیت دیگری ندارد. وام آن هم حداکثر 100 میلیون تومان با نرخ سود 18 درصد است. البته شما می توانید از تسهیلات صندوق مسکن یکم یا تسهیلات مربوط به بافت فرسوده برای خانه دار شدن از طریق این طرح هم استفاده کنید. یعنی به جای دریافت وام 18 درصدی این طرح، در صندوق مسکن یکم سپرده گذاری و از تسهیلات 8 درصد استفاده کنید. یا این که در صورت خرید مسکنی در بافت فرسوده بازسازی شده از تسهیلات آن طرح استفاده کنید(اگر از طریق صندوق یکم مسکن بافت فرسوده بخرید نرخ سود 6 درصد خواهد بود اما در غیر این صورت، شفاف سازی نشده است).

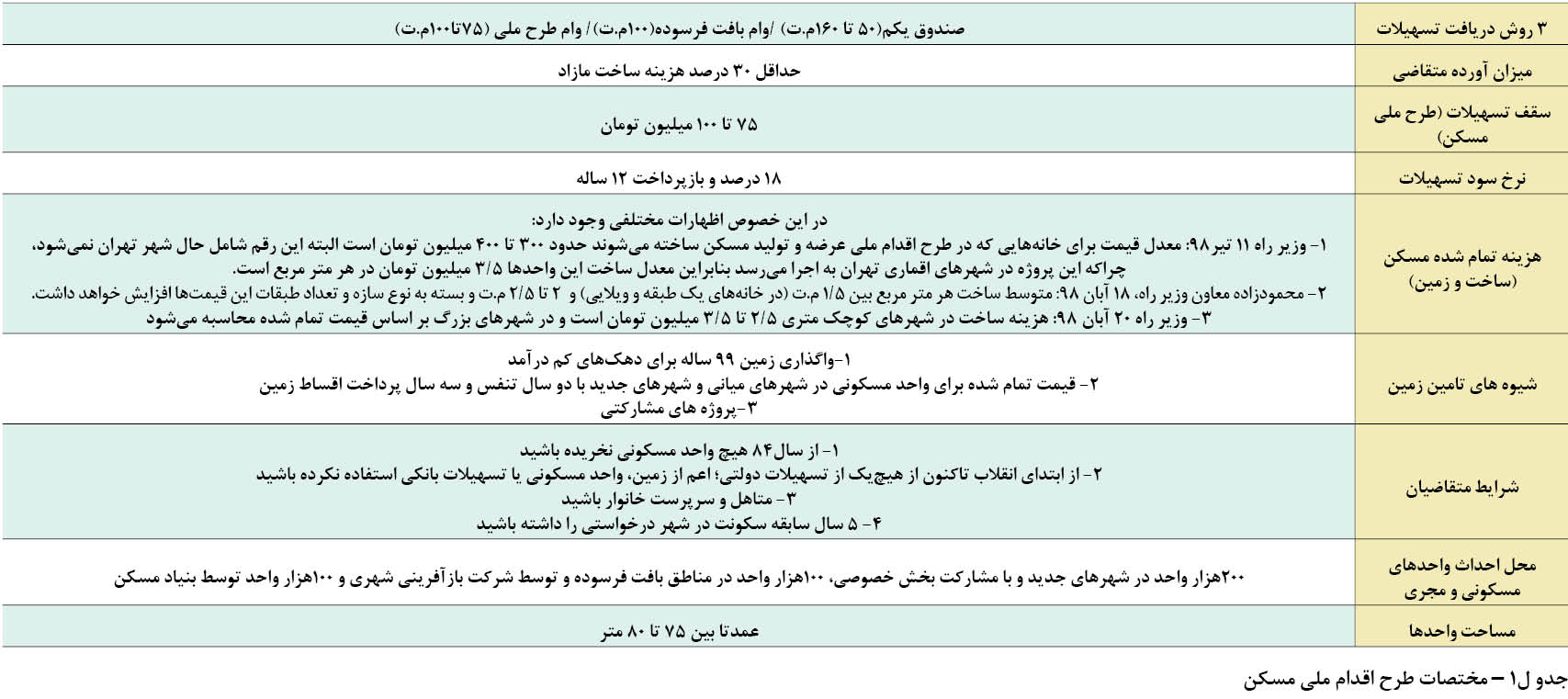

جدول مقابل مهم ترین ویژگی های این طرح را خلاصه کرده است.

دو جعبه سیاه بزرگ در ارزیابی مزایای طرح جدید

طبق توضیحات و جدول بالا، کلیت طرح جدید مسکنی روشن می شود اما برای ارزیابی آن نیاز است که دو موضوع مهم روشن شود؛ اولا این که هزینه تمام شده چقدر خواهد بود و هر فرد چه میزان از قیمت زمین را باید پرداخت کند؟ طبیعتا این طرح در حالتی به صرفه است که هزینه تمام شده به میزان قابل توجه کمتر از قیمت مسکن در بازار باشد. نکته دوم این است که محل ساخت واحدها کجا خواهد بود؟ به بیان دیگر واحدی که شما می خرید کجا خواهد بود؟ حاشیه شهر، بافت فرسوده یا شهرهای جدید؟

معایب طرح کدام است؟

به طور کلی چنان چه قیمت تمام شده به نحو معناداری پایین تر از مسکن آن منطقه در بازار باشد، می توان بر چند عیب بزرگ این طرح چشم پوشید. این معایب عبارت اند از:

نرخ سود تسهیلات که بسیار بالا و 18 درصد است.

ودیعه گذاشتن 30 درصد هزینه تمام شده به مدت دو سال (با این حالت مقایسه کنید که می توانید این پول را در صندوق یکم سپرده گذاری کنید و بعد از فقط یک سال دو برابر وام 8 درصدی بگیرید و هر جا خواستید خانه بخرید).

ریسک طرح های دولتی را هم در نظر بگیرید. مثلا این که خانه دیرتر از قرارداد تحویل شود یا کیفیت پایین تر نباشد.

البته همه این ها به معنی بد بودن طرح نیست بلکه حرف این است که چشم پوشی از همه این ها در حالتی ممکن است که منفعت قابل توجهی از طریق کاهش قیمت تمام شده نسبت به قیمت بازار برای خریدار ایجاد شود.

مقایسه شرایط روش های مختلف خانه دارشدن

همان طور که در توضیح بالا آمد، طرح جدید هم مثل طرح های پیشین، مزایا و معایبی دارد. در این شرایط این که کدام طرح مناسب تر و بهینه تر است به صورت مطلق قابل تعیین نیست بلکه بستگی به شرایط شما دارد. مثلا با استفاده از اوراق حق تقدم شما می توانید به سرعت خانه بخرید اما هزینه خرید اوراق و نرخ سود تسهیلات زیاد است. در عوض در طرح اقدام ملی باید صبر کنید و آورده اولیه 30 درصدی را هم بپردازید اما قیمت تمام شده مسکن پایین و حق انتخاب شما هم محدود است. از سوی دیگر با استفاده از تسهیلات صندوق یکم نرخ سود کاهش می یابد و حق انتخاب هم دارید (هر خانه ای که خواستید انتخاب و وام را روی آن دریافت می کنید). در جدول مقابل راه های مختلف خانه دارشدن را به طور تفصیلی مقایسه کرده ایم. شما می توانید با توجه به شرایط خود یکی را انتخاب کنید.

ارسال دیدگاه

ارسال دیدگاه

ضمن تشکر از بیان دیدگاه خود به اطلاع شما رسانده می شود که دیدگاه شما پس از تایید نویسنده این مطلب منتشر خواهد شد.

ضمن تشکر از بیان دیدگاه خود به اطلاع شما رسانده می شود که دیدگاه شما پس از تایید نویسنده این مطلب منتشر خواهد شد.